Escuchar

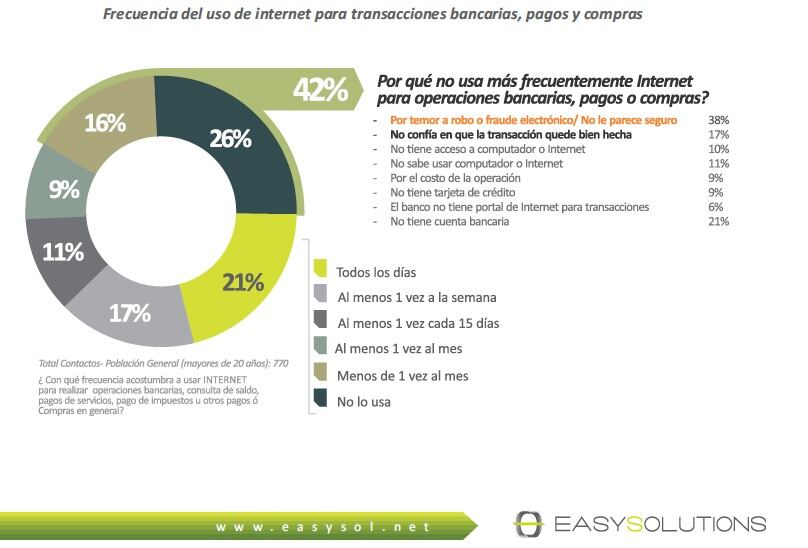

EscucharEn Latinoamérica, el 21% de los internautas hacen transacciones en línea todos los días pero un 42% hace menos de una al mes o no usa este mecanismo de pago.

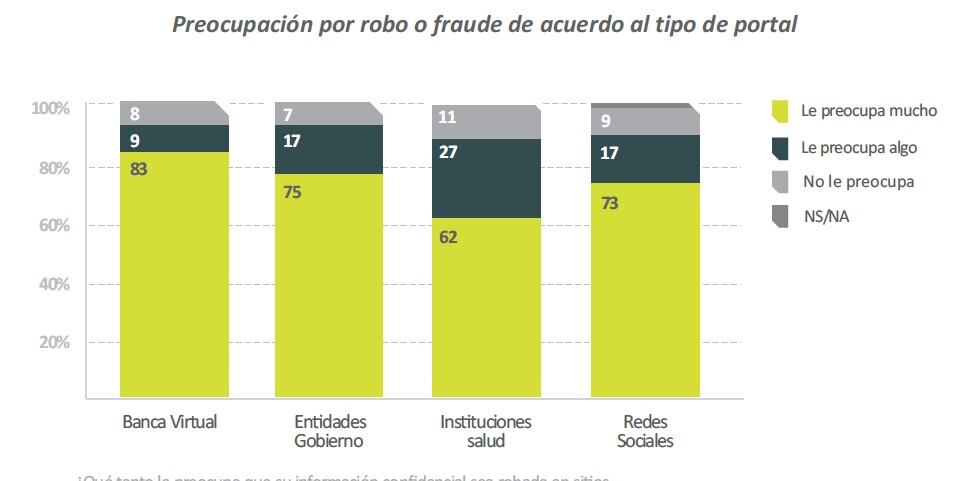

¿Por qué? El temor al robo o fraude electrónico y la percepción de que no es seguro es la principal razón citada por casi de cuatro de cada 10 de ellos.

Esta es una de las conclusiones del informe Visión de los Consumidores Latinoamericanos sobre el Fraude Electrónico 2013” , realizado por Easy Solutions en Costa Rica, República Dominicana, Panamá, Colombia, Venezuela, Ecuador, Chile, Argentina, México y Brasil.

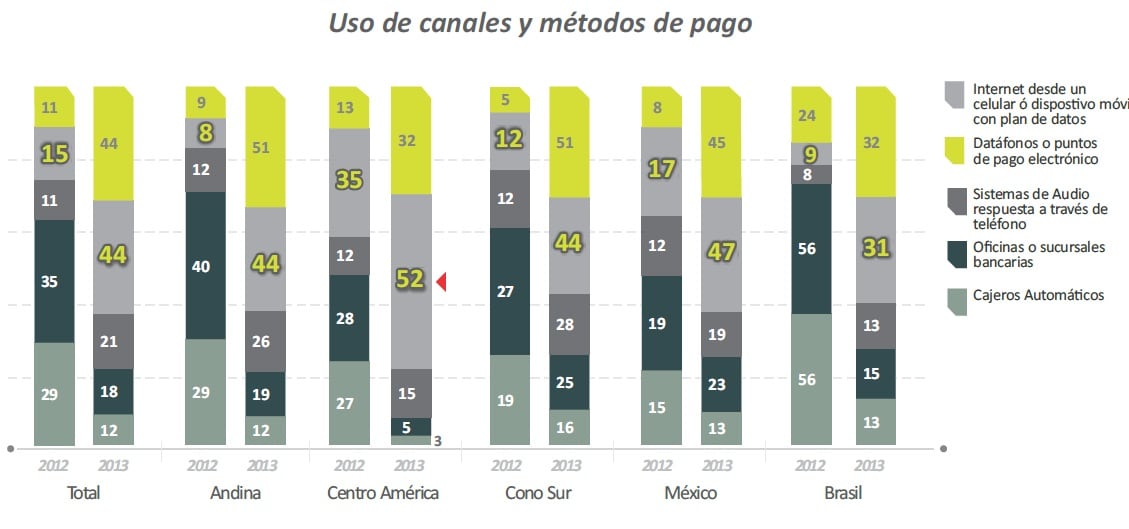

Aún así, la banca móvil y en línea continua su crecimiento en términos de uso y preferencia, mientras que las oficinas físicas y los cajeros electrónicos pierden favoritismo.

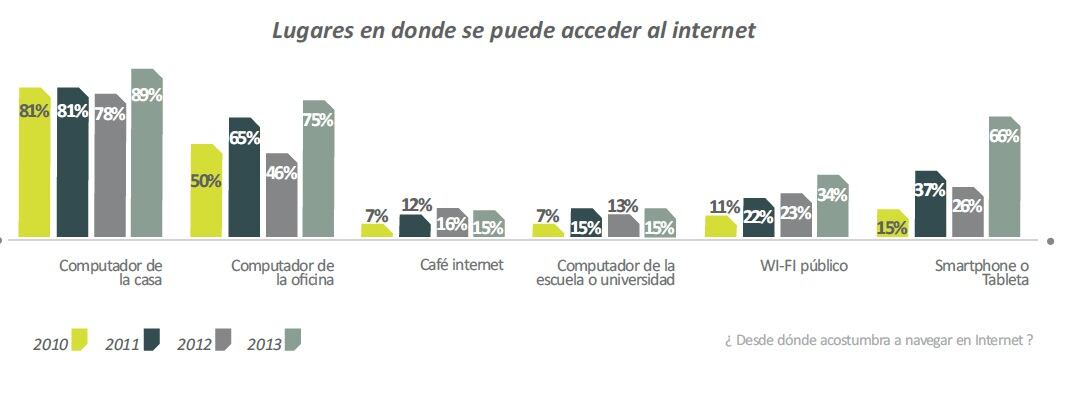

Internet se mantiene como el canal más frecuentemente usado para las transacciones bancarias (el 77% de los encuestados manifestó su predilección por este canal). Los usuarios optaron por este canal en promedio 3,9 veces por mes, y el 65% de ellos realiza algún tipo de transacción al menos una vez a la semana.

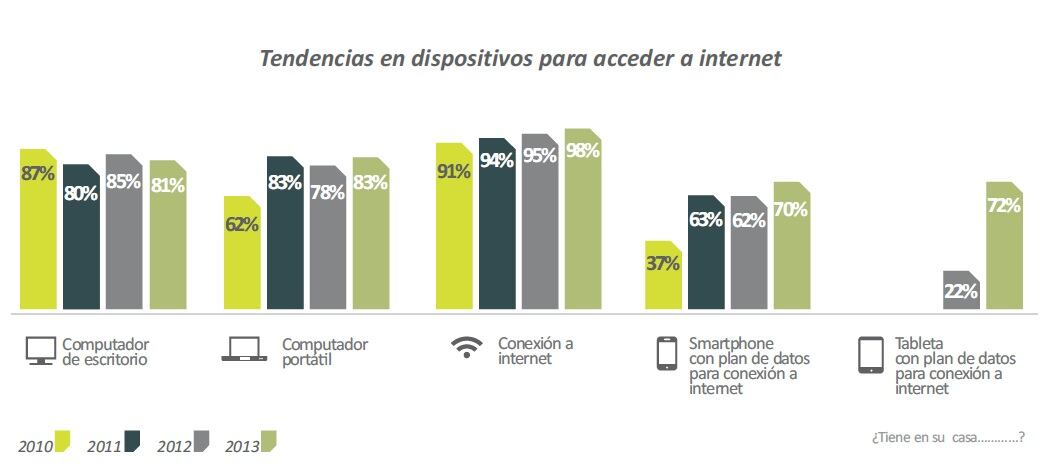

Las tabletas, específicamente, han visto una tasa de crecimiento especialmente alta.

“La tableta como dispositivo móvil, un artefacto que ni siquiera existía hasta el 2010, ya está en los hogares del 72% de los usuarios de banca en línea en Latinoamérica; esta cifra representa más del triple del año pasado. Las tabletas ya han superado a los teléfonos inteligentes y están en camino de superar a las computadoras de escritorio y a los laptops como el dispositivo hogareño más común en uno o dos años”, aseguran.

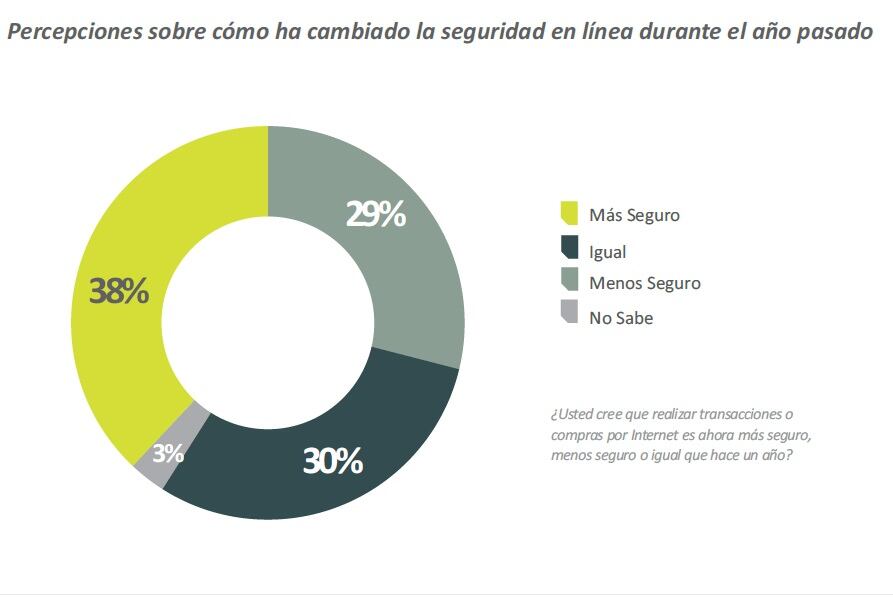

Más seguridad

Los resultados de la encuesta revelan que el conocimiento sobre amenazas electrónicas como phishing, pharming y malware es todavía muy bajo en la región.

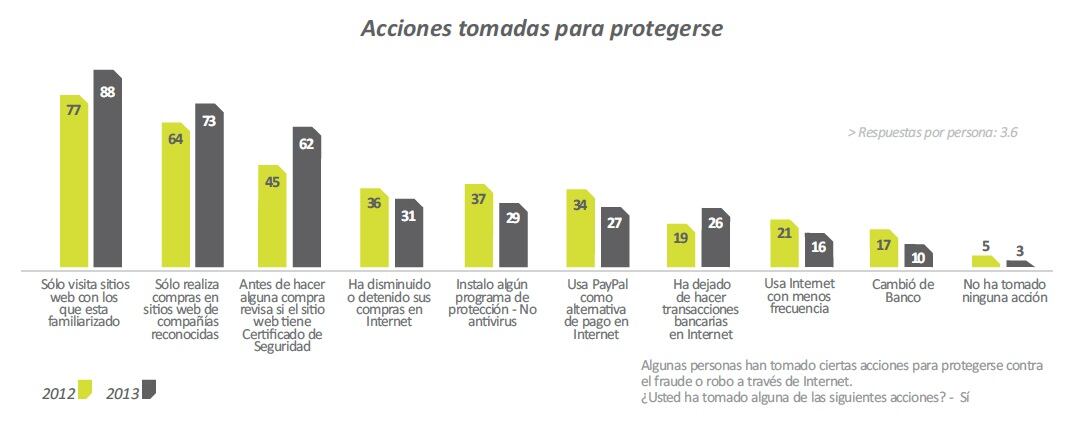

Y, aunque uno de cada tres usuarios dice haber instalado algún tipo de protección en sus dispositivos, para la mayoría, los bancos son los mayores responsables de la seguridad electrónica por lo que esperan que provean sistemas seguros de autenticación y monitoreo transaccional.

Sin embargo, 40% de los encuestados no recuerda ninguna campaña que su banco haya realizado acerca del fraude electrónico.

“Los bancos pueden jugar un rol más proactivo al incentivar el uso de tecnología anti-malware”, dice el estudio, donde también se menciona que el uso de métodos de autenticación fuerte está todavía limitada.