Escuchar

Escuchar

El auge de nuevos proyectos habitacionales, la fuerte devaluación del colón frente al dolar y la incertidumbre por el cambio de Gobierno han desatado una voraz competencia entre desarrolladores inmobiliarios del sector vivienda.

Las compañías están luchando con precios bajos, descuentos especiales, obsequios y alquileres con opción de compra.

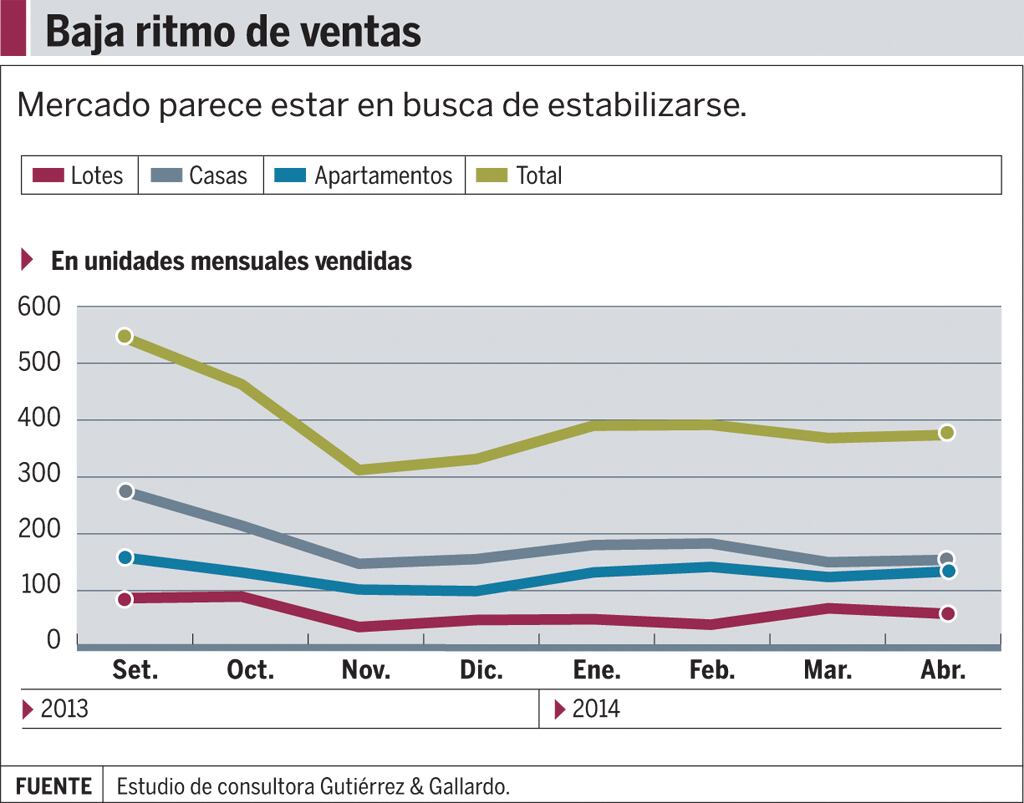

La situación no es para menos. Un estudio de la consultora Gutiérrez & Gallardo detectó que las ventas conjuntas de 226 proyectos –ubicados en la Gran Área Metropolitana (GAM)– han disminuido en un 30% entre setiembre del 2013 y abril pasado.

Aunque el ritmo se ha venido estabilizando (en promedio, se comercializan 380 unidades por mes), aún no alcanza las 538 unidades mensuales que se vendieron en setiembre, ni el nivel del mismo periodo del 2013.

La información del reporte utiliza como fuente a los mismos desarrolladores y a datos públicos de los proyectos, según dijo Gustavo Gutiérrez, gerente de la consultora.

Los proyectos analizados incluyen un total de 25.432 viviendas entre lotes, casas y apartamentos. De estos, se han vendido 15.102, y queda disponible un 41% (10.330 viviendas).

El mayor impacto lo han sentido las casas y apartamentos, con reducciones de ventas del 41% y 14%, respectivamente. En cuanto a provincias, Cartago y Alajuela son las más afectadas, pues sus bajas llegaron al 59% y 38%.

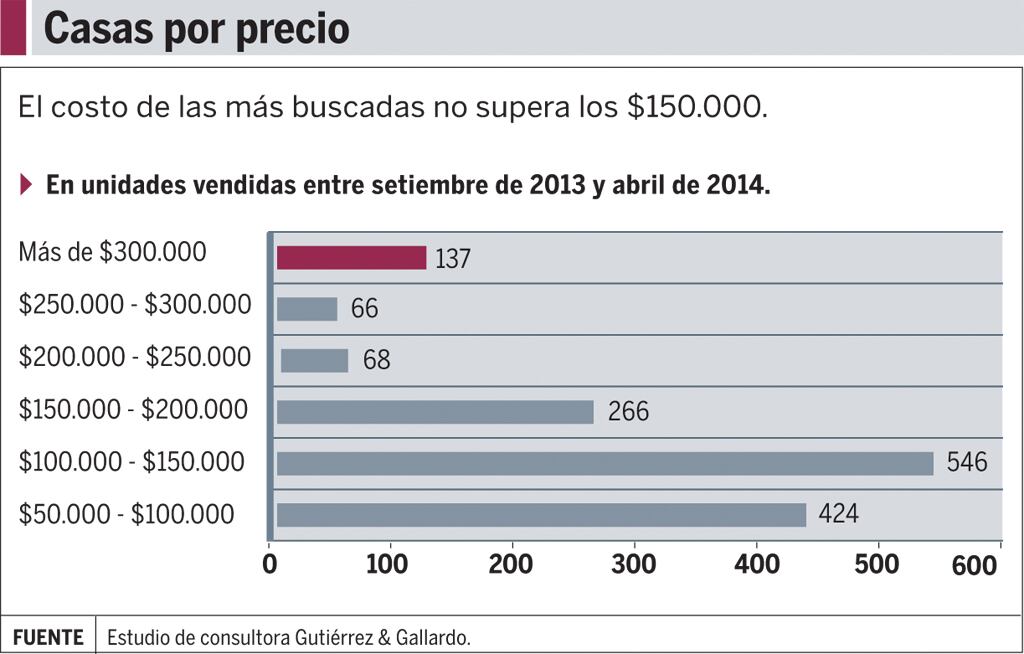

Si de costo se habla, las casas y lotes con precios superiores a los $200.000 han sufrido un estancamiento mayor, comparado con apartamentos del mismo precio y con productos de igual categoría, pero de costo menor.

De acuerdo con Gutiérrez, también existe saturación en los segmentos más vendidos (rango de $100.000-$150.000).

De hecho, en bancos como Scotiabank, el ticket promedio de crédito para vivienda es de $110.000, confirmó Jessenia Bejarano, gerente de Productos de Crédito de la entidad.

Entretanto, las municipalidades y las autoridades ambientales siguen recibiendo permisos para el desarrollo de nuevos proyectos.

Ritmo bajó, pero no preocupa

Aunque las ventas han disminuido, los desarrolladores no están demasiado preocupados, pero sí aceptan que la competencia ha incrementado y que existen nuevos retos.

“Existe una guerra de precios debido a la gran oferta de nuevos proyectos. También, hay un aumento en los costos de construcción, lo cual implica el tener que disminuir el margen para poder mantener la competitividad en el mercado”, comenta Fuad Farach Caldera, director general de RC Inmobiliaria.

Esa compañía desarrolla el proyecto Bambú Ecourbano en San Sebastián de San José y ya ha vendido el 15% de las 480 unidades que conforman su obra.

Por su parte, la inmobiliaria Fomento Urbano reporta proyectos vendidos entre un 25% y un 90% en varias ubicaciones de la GAM. Su representante, Guillermo Bonilla, coincide con Farach, pero es enfático en que el punto diferenciador ahora debe ser la calidad en el servicio, la trayectoria y el reconocimiento de terceros.

Otra de las formas en las que estas compañías batallan es en la etapa de preventa.

Por ejemplo, Vive Sabanilla, complejo de torres de apartamentos que se construye en Montes de Oca de San José, ya ha colocado el 100% de su primera etapa y el 50% de la segunda, indicó el gerente de la desarrolladora Vive, Fabián Villamichel.

Empero, el estudio de Gustavo Gutiérrez aconseja al consumidor que se asegure de que los proyectos estén en ejecución.

“Hemos visto casos de proyectos que prevenden y luego no se llegan a concluir”, confirma Fuad Farach.

Lo más cotizado

De acuerdo con la consultora Gutiérrez & Gallardo, las 15.000 unidades vendidas San José y Alajuela lideran la lista con el 31% y 27% absorbido del total. Heredia ocupa el tercer lugar, y Cartago el último.

Asimismo, Santa Ana, La Guácima, San Pablo y Paraíso son los cantones líderes en cada una de esas zonas.

La información coincide con los datos arrojados por el Colegio Federado de Ingenieros y Arquitectos (CFIA), los cuales indican que las provincias de San José y Alajuela absorbieron, respectivamente, el 30% y 22% de los más de 7,6 millones de metros cuadrados tramitados en el país en 2013.

En cuanto al precio, el rango $71.000-$200.000 concentra el 73% de las ventas del GAM y dentro de este, el de $151.000-$200.000 es el de mayor porcentaje acumulado. En los últimos ocho meses, el comportamiento favoreció las ofertas entre los $71.000-$85.000.

En cuanto a lo aún disponible, el 45% corresponde a casas, 24% a lotes y 31% a apartamentos.