Escuchar

Escuchar

El sector financiero deberá enfrentar cambios profundos en los próximos años, que implicarán ajustes trascendentales en la manera de hacer negocios. Por ejemplo, evitar que sus clientes lleguen a las oficinas a realizar trámites.

Aunque la afirmación parece futurista, dentro de algunos años los bancos tendrán que estar listos para atender a un cliente que demandará sus servicios desde una computadora y desde un teléfono celular. Y no se trata de un simple pago de servicios públicos, consiste en hacer una solicitud formal de crédito, tramitar y aprobar servicios complejos.

En la actualidad, algunas de las entidades del sistema financiero nacional (bancos, mutuales y cooperativas) ya han dado pasos en esa dirección y es posible hacer gestiones en línea, pero aún se requiere la presencia de los clientes.

Este es solo uno de los campos en los que se esperan cambios trascendentales en el sector.

También tendrán que ajustarse a las regulaciones, a los nuevos medios de pago, a la eficiencia de sus gestiones, la tecnología, las normas de seguridad, de protección al consumidor y a la competencia.

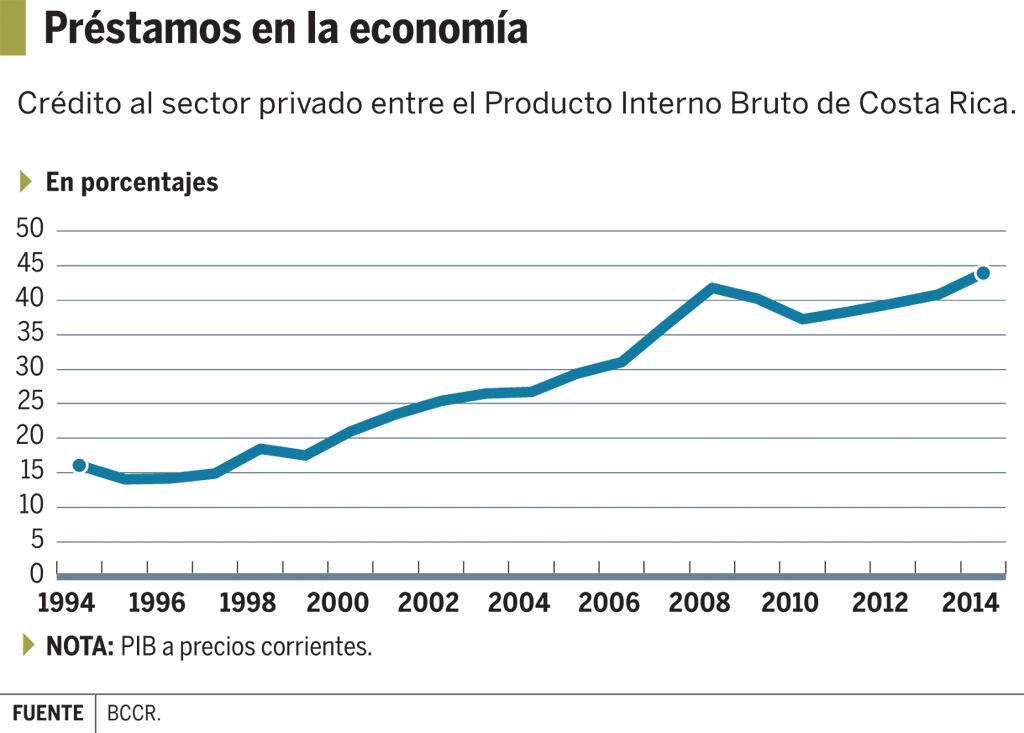

En crecimiento

Desde que EF nació, en 1995, el sector bancario muestra indicadores de crecimiento, en ocasiones por encima de la misma variación del Producto Interno Bruto (PIB).

Precisamente, el PIB relacionado a servicios financieros ha tenido a lo largo de los últimos 20 años porcentajes de dos dígitos y mayores al crecimiento general.

La principal actividad de los bancos, los préstamos al sector privado, han ganado peso en el PIB, pues en las últimas dos décadas pasaron de representar poco más del 15% hasta llegar al 44% en el 2014.

Estas cifras demuestran una mayor profundización de los servicios entre la población. Dentro del sector, se estima que, a largo plazo, los indicadores sigan creciendo.

Marco Garro, exgerente bancario y asesor económico de la Cámara de Bancos de Costa Rica, considera que la competencia será cada vez más fuerte y ganarán las entidades que estén mejor en tecnología, los que tengan mejores canales de distribución y los que den la más adecuada solución de necesidades a sus clientes.

Esos no son los únicos retos. Garro insiste en que en los próximos 20 años podría verse una revolución en lugar de una evolución, pues los cambios vendrían con seguros para depósitos para los pequeños ahorrantes, mecanismos de resolución más ágiles, mayor profundización y servicios de banca personal en los celulares.

La velocidad de los negocios será un factor clave en las nuevas tendencias. Los pronósticos del economista Juan Muñoz se centran en que las entidades tendrán que dar servicios como transferencias en tiempo real desde los celulares y, consecuentemente, se verán cada vez menos cajeros humanos en los mostradores.

Internet será trascendental, pues los servicios se transformarán a que un sistema automático apruebe el crédito que una persona está solicitando desde una pantalla. Incluso, afirma Muñoz, llegará el momento en que las entidades locales aprovechen esa tecnología para diferenciar las tasas de interés por cliente de acuerdo con el riesgo que tenga su capacidad de pago.

Además, los bancos locales deben ajustarse a las regulaciones sobre el control de sus riesgos. Bajo los nuevas reglas, sus departamentos de control deberán medir, dar seguimiento y si es posible hasta ponerle un precio a los riesgos que están dispuestos a correr con el fin de determinar cuáles negocios aceptan y cuáles no.

10 sectores y lo que se vislumbra en cada uno de ellos

1. Autos: ¿Hacia dónde va la industria automotriz?

2. Banca: Banca atenderá clientes a distancia

3. Tecnología: Se hace realidad la ciencia ficción

4. Energía: Energía alternativa activará el mundo

5. Bienes Raíces: 10 cambios que marcarán a los bienes raíces

6. Turismo: Ser el destino de los que pagan más

7. Inversión Extranjera Directa: Innovación rediseña flujo global de valor

8. Consumo: Consumidores exigentes y electrónicos

9. Educación: De las aulas a lo virtual

10. Infraestructura: Alianzas, la ruta de la obra pública