Escuchar

Escuchar

Las tasas de interés en colones percibirán una nula o leve presión al alza en el segundo semestre del año. Incluso, podrían bajar más.

Esto es lo que vislumbra el mercado financiero, aún en medio de un déficit fiscal creciente.

Las razones que motivan a pensar en estabilidad para los meses que restan se enmarcan entre el comportamiento que ha tenido la Tasa Básica Pasiva (TBP) en el primer semestre, así como el poco impulso de la producción y un crédito en colones poco dinámico, lo que ayudará a que la necesidad de captación de los bancos no suba.

Esa lista incluye también las medidas de política monetaria del Banco Central para controlar las tasas y la inflación, y el manejo del perfil de vencimientos del Ministerio de Hacienda.

Si este panorama continúa, permitirá contener el efecto que el crecimiento del déficit fiscal podría ejercer en las tasas de interés en colones, al menos por lo que resta del año.

Solo falta verificar si esta menor presión en las tasas pasivas se reproduce en las activas (que se cobran por los préstamos). En lo que va del primer semestre, estas han bajado un poco, pero para créditos de empresas.

Para el 2016, la valoración de economistas y banqueros es muy diferente, ya que en ese periodo el Gobierno no contaría con el apoyo de $1.000 millones, correspondientes al último eurobono.

¿Qué motivaría la estabilidad?

Las tasas de interés en colones tendrían un panorama estable en lo que resta de este año, gracias a varios factores.

En primer lugar, el comportamiento de la TBP en lo que va del 2015 ha sido casi invariable o a la baja, lo que permite pensar que este será el camino que seguirá en el segundo semestre.

La TBP inició el año en 7,20% y, posteriormente, presentó un vaivén que lo llevó a ubicarse en 7,05%.

Entre el 7 y 13 de mayo pasado alcanzó el 7% y, a partir de ahí, la caída ha sido evidente semana tras semana, hasta ubicarse en 6,80% el 10 de junio pasado.

Este indicador mide el costo promedio de las captaciones que realizan las entidades a un plazo de 150 a 210 días y es utilizado para determinar cuáles serán las tasas de interés de sus créditos en colones, mayoritariamente, hipotecarios.

Por ello, una caída en la TBP podría traducirse en una reducción de la cuota mensual que se cancela en esos préstamos. Aún así, el efecto de traslado es lento.

Sumado a estos resultados, también está la reducción de la Tasa de Política Monetaria (TPM) impulsada por el Banco Central.

En el presente año, esta tasa ha bajado en cuatro ocasiones, lo que permitió que pase de 5,25% en el arranque del 2015 a 3,75% al 10 de junio pasado.

El objetivo es dinamizar una economía que muestra signos de desaceleración y alinear este rendimiento con los niveles de inflación observados, según ha explicado, en varias ocasiones, Roger Madrigal, director de la división económica de la entidad.

Precisamente, otra de las explicaciones del mercado sobre la expectativa de tasas estables es la inflación, medida por la variación interanual del Índice de Precios al Consumidor (IPC).

Este indicador cumplió seis meses consecutivos de descenso; pasó de 5,89% en noviembre de 2014 a 0,97% en mayo pasado.

El IPC se encuentra por debajo del rango meta esperado por el Banco Central (3%–5%), y aunque la autoridad monetaria no se aventura a decir por cuánto tiempo más se mantendrá por debajo de la meta, sí afirma que lo estará por varios meses más, pero será algo temporal.

El mercado sí se anima a proyectar en cuánto cerrará el IPC en este 2015. El economista José Luis Arce calcula que rondará entre 2% y 2,5%.

Por su lado, la encuesta de expectativas de inflación a 12 meses, realizada por el Banco Central, mostró el promedio histórico más bajo en mayo (4,7%). Aunque están aún lejos de alinearse con los resultados reales del IPC, ha demostrado una tendencia a la baja en este año.

La baja inflación llega en medio de una desaceleración económica importante, medida por el Índice Mensual de Actividad Económica (IMAE), que cumplió en abril pasado 12 meses de desaceleración. En abril, cerró en 1,1%.

Esta es, además, la principal explicación de un dinamismo muy conservador del crédito dirigido al sector privado.

En el primer trimestre del año, los préstamos aumentaron un 13% en el sistema financiero, cuatro puntos porcentuales por debajo del que se reportó un año atrás, según datos del Central (sin efecto inflacionario).

Las colocaciones de préstamos se debilitaron en los primeros meses y el impacto se percibió más que todo en la moneda nacional, explicó Hairo Rodríguez, gerente general del Banco Cathay.

El porcentaje de crecimiento interanual del crédito comenzó su tendencia a la baja en mayo del año pasado y se mantiene, exceptuando diciembre, cuando percibió una mejora.

Lo anterior merma las necesidades de captación de los bancos en el mercado bursátil y favorece esa menor presión.

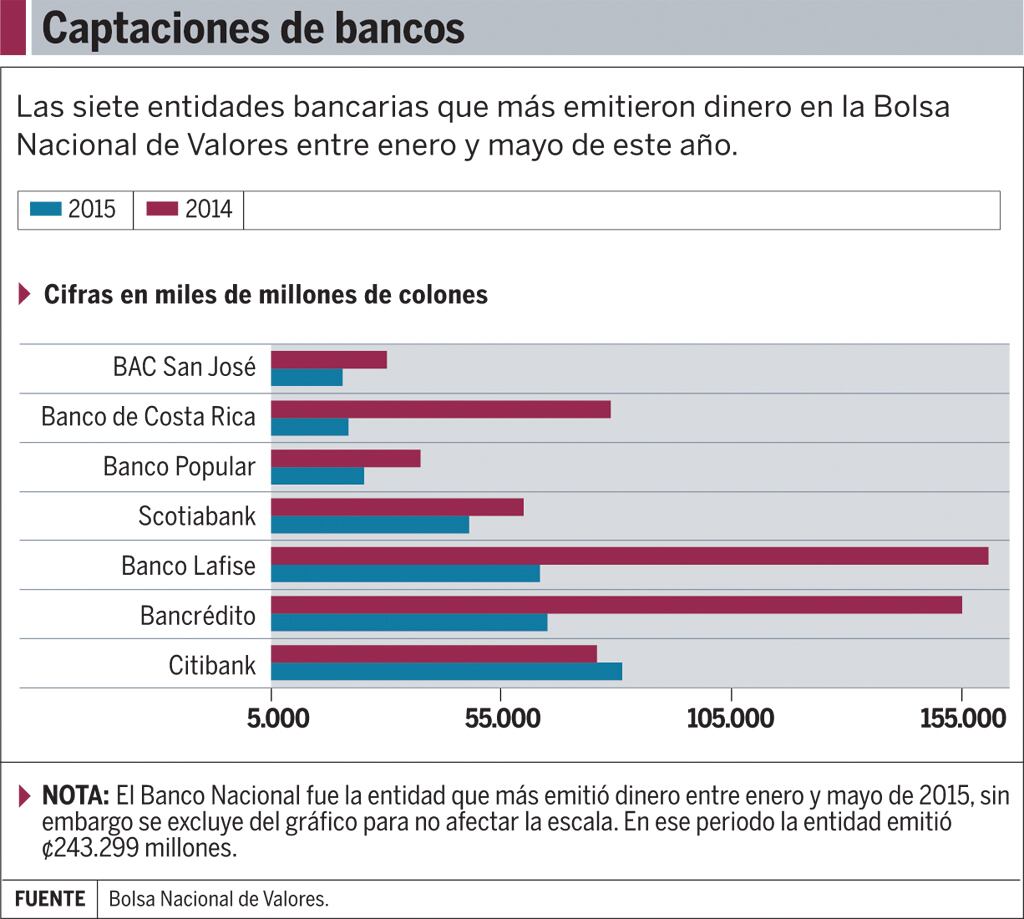

Entre enero y mayo de este año, las captaciones de entidades privadas en el mercado primario de la Bolsa Nacional de Valores (BNV) sumaron poco más de ¢659.400 millones, un 85,6% en colones, pero esa cifra es un 20% menor respecto al mismo periodo del 2014.

Esto se evidencia en casi todas las entidades que emitieron bonos en los primeros cinco meses del año, con excepción del Banco Nacional.

En el segundo semestre de cada año, el crédito tiende a acelerar sus revoluciones, pero en este año dicha colocación podría ser menos pronunciada, lo que impediría que las necesidades de captación de las entidades sean altas y, por ende, no generen una gran presión en las tasas.

Algunas entidades consideran que su liquidez actual presenta los niveles adecuados para hacer frente al resto del año, aunque dependerá del crédito.

Según Carlos Brina, subgerente de Scotiabank, la liquidez que poseen actualmente es adecuada, aunque no descarta la opción de captar más fondos para cubrir la actividad crediticia o, en su efecto, para la renovación de los vencimientos.

Lo mismo ocurre en el caso del Banco Nacional, que mantiene un buen nivel de liquidez.

Aún así, en caso de que el crédito repunte, apostarán por captaciones en el mercado bursátil a plazo o a liquidar títulos valores, explicó Bernardo Alfaro, sugerente general de riesgo y finanzas de la entidad.

En la misma línea va la gestión del Ministerio de Hacienda, que además es evaluada positivamente por el mercado financiero.

El manejo de la deuda con un enfoque de vencimientos al largo plazo ha pospuesto presiones de corto plazo en las tasas.

A mayo pasado, Hacienda había colocado el 87% de lo estipulado para el primer semestre de este año (¢1,1 billones). De ese monto, un 42,89% corresponde a colocaciones a un plazo mayor a cinco años.

Gran parte de lo que ha permitido esa estrategia y el manejo de los vencimientos se debe al uso de los canjes de deuda.

Este mecanismo sumó casi ¢287.000 millones el año pasado y, sin haber finalizado el cuarto mes de este 2015, ya alcanzaba los ¢207.759 millones.

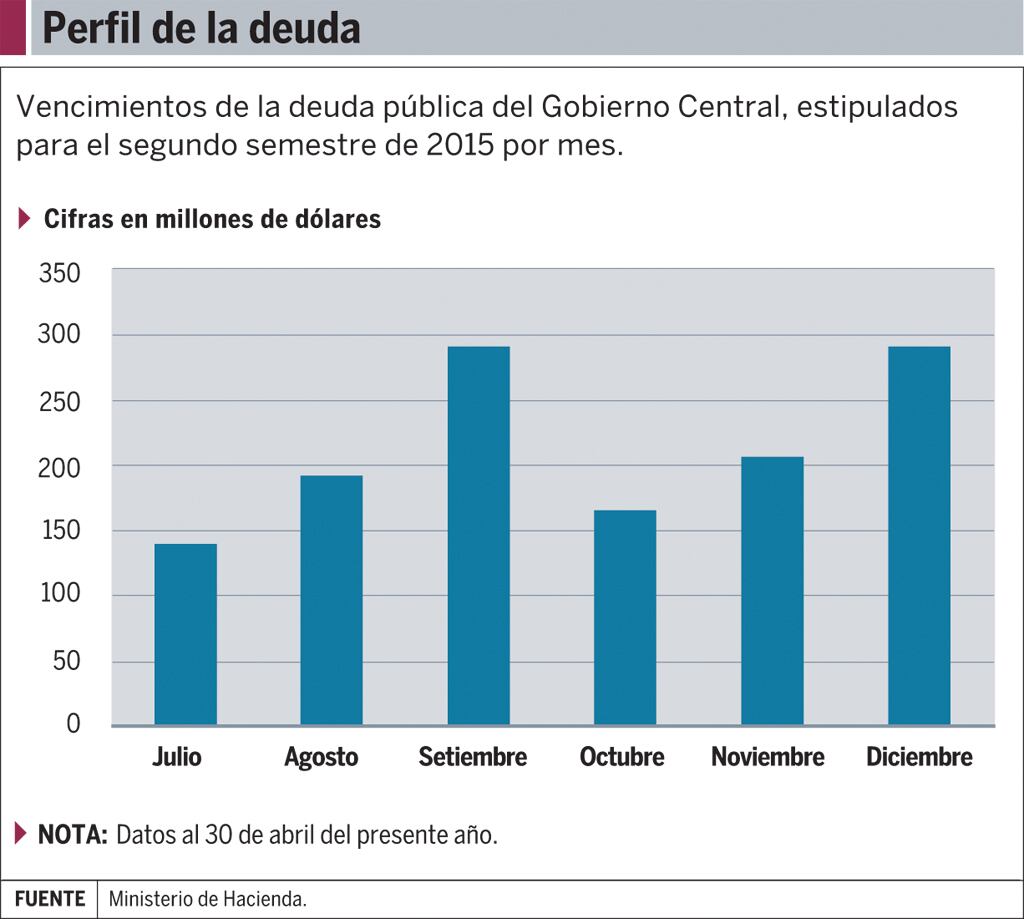

En el segundo semestre de este 2015, los mayores vencimientos de títulos valores del Gobierno llegarán en setiembre ($290,3 millones) y diciembre ($289,4 millones), según datos al cierre de abril, publicados en el sitio web de Hacienda.

Empero, el vencimiento de setiembre fue reducido por un canje de deuda; originalmente el saldo a cancelar era casi el doble.

La deuda pública (interna y externa) del Gobierno Central es de ¢11,6 billones y $21.721 millones, al 30 de abril.

Sin embargo, para lo que resta de 2015, aún queda un comodín: la última emisión de los eurobonos hecha a inicios de año y que está prácticamente intacta.

En mayo, empezó la ejecución de esos recursos, por un monto de ¢11.466 millones ($21 millones) de un total de $1.000 millones.

Sin duda, este es otro factor en la lista de explicaciones de esa escasa o casi nula presión en las tasas de interés en colones.

“La utilización inició en mayo porque el uso de los recursos lleva un proceso presupuestario interno que demora tiempo, y se estimó que los recursos estuvieran disponibles para enfrentar los vencimientos en dólares de ese mes”, explicó Juan Carlos Quirós, director de crédito público de Hacienda.

Cabe destacar que el riesgo estará presente sin una solución integral al déficit fiscal.

Según el economista José Luis Arce, resulta imposible no esperar un déficit entre 5,5% y 6,5% del Producto Interno Bruto (PIB) este año y también en el 2016.

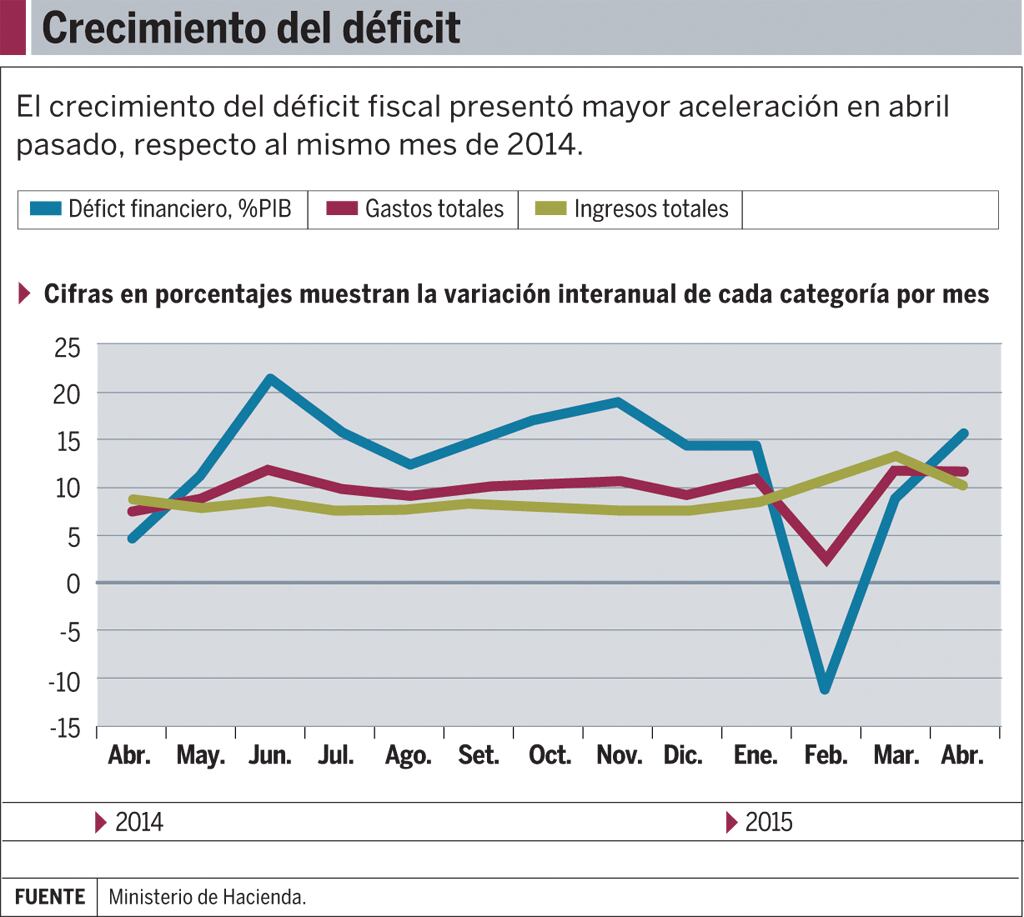

El déficit fiscal llegó al 1,9% del PIB en abril pasado, luego de un crecimiento interanual de 11,6% en los gastos totales.

El pago de intereses de la deuda interna y externa fue uno de los causantes: en los primeros cuatro meses de 2015, los intereses de la deuda crecieron un 24%.

Los analistas ya comenzaron a especular sobre el escenario del 2016, donde el Gobierno no tendrá un eurobono y es poco probable que tenga un paquete fiscal que le dé nuevos recursos, dijo Hernán Varela, jefe de estrategia de Grupo Aldesa.