Escuchar

EscucharSistema financiero nacional se mantiene estable pero con múltiples riesgos de crédito y por ende aumento de mora. Adicionalmente la incertidumbre sigue marcando el paso de los costarricenses que repercuten sobre las entidades.

Con la llegada de la COVID-19 el sistema financiero nacional (SFN) arrancó la pandemia con liquidez y solvencia, esto le permitió hacer frente a las inéditas consecuencias de la misma con una buena estructura y adaptar sus normativas para beneficiar al deudor.

Actualmente casi dos años después del primer impacto que recibió el SFN se mantiene estable, pero con riesgos de aumento de mora ante la inminente suspensión de medidas especiales aprobadas durante el 2020 por el Consejo Nacional de Supervisión del Sistema Financiero (Conassif).

Así lo confirmó Rodrigo Cubero, presidente del Banco Central de Costa Rica (BCCR), este viernes 29 de octubre en la presentación del informe anual de estabilidad financiera.

“Los buenos indicadores de solidez que mostraba el sistema financiero nacional al llegar la pandemia, en conjunto con las respuestas de política que se dieron para enfrentarla, que incluyeron la profundización de la política monetaria contracíclica por parte del Banco Central y las medidas de flexibilización de la normativa prudencial recomendadas por la Sugef y aprobadas por el Conassif, le han permitido al sistema financiero del país sobrellevar el impacto adverso que generó la emergencia sanitaria y la consecuente crisis económica”, afirmó Cubero.

Los intermediarios financieros han logrado soportar las condiciones adversas del entorno y mantener indicadores de liquidez y solvencia adecuados, los cuales han presentado pocos cambios durante la pandemia. Así lo demuestran los Indicadores de Solidez Financiera del FMI.

Por ejemplo, la razón de capital regulatorio sobre activos ponderados por riesgo para todo el sistema fue de 16,93% en el segundo trimestre del 2021 (17,00% en igual trimestre del 2020), superior al mínimo regulatorio del 10% exigido por la Superintendencia General de Entidades Financieras (Sugef).

La cobertura de los activos líquidos sobre los pasivos de corto plazo del sistema se ubicó en 171,65% en ese trimestre (157,61% en el segundo trimestre del 2020).

Actualmente las diferentes entidades del SFN siguen mostrando indicadores “enmascarados” por las medidas de apoyo, por lo que el efecto real sobre los deudores e instituciones no es cuantificable aún.

Por otra parte, los costarricenses se mantienen la incertidumbre ante la evolución económica que podría afectarles, esto se ve reflejado sobre el sistema financiero.

Morosidad y riesgo de crédito

Cubero hizo un especial énfasis en el riesgo de morosidad que enfrenta el SFN, el cual incrementó de forma importante con la pandemia, y en algunos casos podrían materializarse una vez que la flexibilización de la normativa deje de estar vigente y los arreglos de pago lleguen a su término.

En lo relativo a los indicadores de mora crediticia, la relación de los préstamos en mora con respecto al total de la cartera pasó de 2,46% a 2,62% al cierre del segundo trimestre de este año con respecto al mismo periodo anterior.

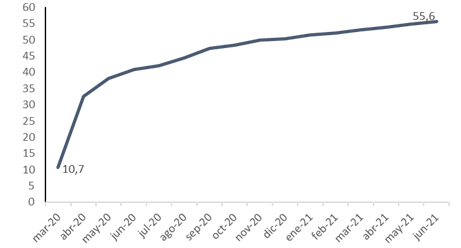

Por ejemplo, al mes de junio del 2021, el 55,6% de la cartera total de créditos del sistema financiero nacional (₡12,9 billones) contaba con al menos un arreglo de pago.

Además, prevalecen desde antes de la emergencia sanitaria exposiciones relevantes relacionadas con el nivel de endeudamiento de los hogares y el saldo de crédito en dólares a deudores no generadores de divisas. Si bien esta última vulnerabilidad ha venido disminuyendo en términos relativos, aún se mantiene en niveles importantes.

Se incrementaron las contingencias, especialmente en el riesgo de crédito debido al deterioro en la capacidad de pago de los deudores, así como por los incumplimientos que puedan surgir una vez finalizados los arreglos de pago.

También aumentaron las contingencias en el riesgo de liquidez a causa de la mayor preferencia de los agentes económicos por ahorro a plazos cortos, debido a razones de precaución, ante la incertidumbre generada por la emergencia sanitaria.