Escuchar

Escuchar

Los niveles morosidad dieron un respiro a las entidades financieras en mayo pasado, pues tuvieron un menor crecimiento con respecto al año anterior.

El saldo de las operaciones con atrasos superiores a los 90 días y en cobro judicial, de los 15 intermediarios bancarios, arrojó un incremento menor durante el mes pasado.

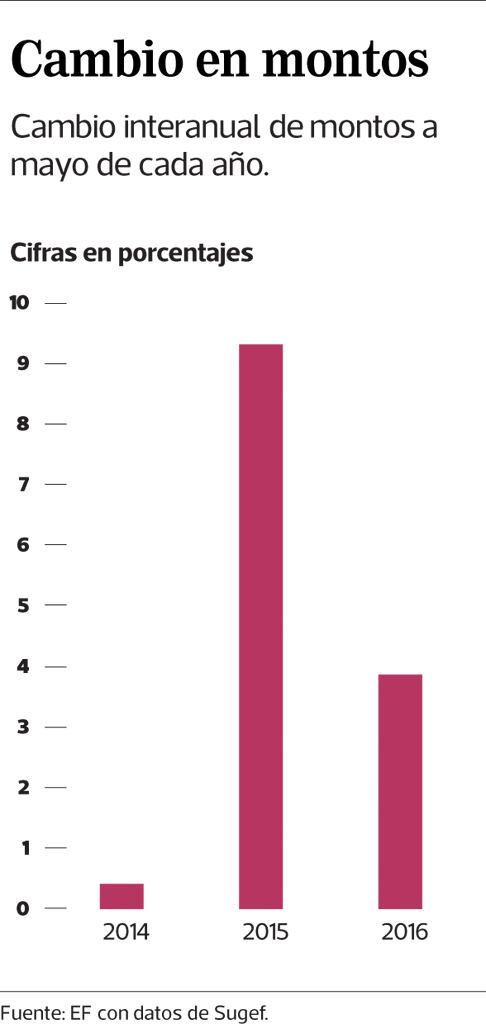

Mientras que hace un año, los montos atrasados por deudores crecieron en términos interanuales a un ritmo de 9,3% (8,3% incluyendo el efecto de la inflación), a mayo pasado el aumento fue de 3,9% (4,3% en términos reales).

Lo anterior implica que el monto total de créditos con atraso tuvo un crecimiento, pero de menor magnitud.

La cifra alcanzó ¢275.189 millones.

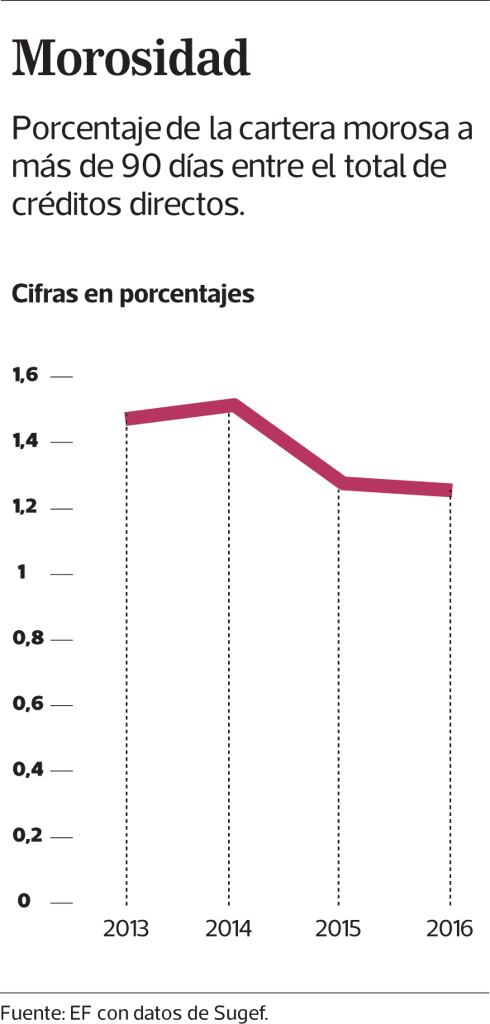

Asimismo, ninguno de los bancos tiene un indicador relativo (que incluye la cartera con más de 90 días más los créditos en cobro judicial divididos entre la cartera directa) que supere los límites establecidos por la Superintendencia General de Entidades Financieras, que es del 3%.

Incluso, y coincidente con el menor ritmo de aumento de los montos, el indicador promedio fue ligeramente menor al del año pasado, ya que pasó del 1,36% a 1,34%.

Mientras tanto, el aumento del crédito total a mayo pasado creció 10,88%, lo que significa que la colocación de préstamos tuvo un incremento mucho más fuerte que lo que aumentó la cartera morosa.

Al considerar el índice en cada entidad, se puede apreciar que 10 de los 15 bancos lograron bajar el indicador; el resto más bien lo incrementó.

Entre los que presentaron los mayores aumentos están Banco Lafise, Banco Promerica y BAC San José y Banco Cathay.

En el caso de las entidades que más bien lograron disminuir ese peso de la cartera con atrasos están Davivienda, Banco de Costa Rica (BCR), Scotiabank Transformándose (antes Citi) y el Banco Popular, entre otros.

Labor de gestión

La calidad de la cartera de créditos depende de varios factores entre los que están la capacidad de pago del deudor y la gestión de cobro de la entidad, así como la capacidad de adecuar las deudas que reportan problemas mediante arreglos de pago.

El subgerente general de riesgo y crédito del Banco Nacional de Costa Rica, Bernardo Alfaro, explicó que el menor crecimiento en el monto de la morosidad (del 19% al 8%) responde a un aumento en la calidad de toda la cartera crediticia en los últimos años.

Respecto al aumento del indicador calculado por Sugef, Alfaro añadió que probablemente se deba a que algunos préstamos importantes fueran enviados o clasificados como cobro judicial con tal de que sean cobrados por la vía legal.

“El nivel de mora que se manejó este año se encuentra dentro de los límites de apetito por riesgo que fijamos, y por ende no nos preocupa de manera especial”, añadió el jerarca.

Por su parte, Hairo Rodríguez, gerente general del Banco Cathay, dijo que a pesar del aumento en el monto en mora, esta entidad mantiene uno de los niveles más bajos en todo el sistema.

Aclaró que la meta de la entidad es tener un indicador por abajo del 1% y que para mayo pasado lograron un 0,73%.

Este nivel se justifica principalmente por retrasos en el pago de tarjetas de crédito, que es nicho en el que suele haber mayores demoras.