Escuchar

Escuchar

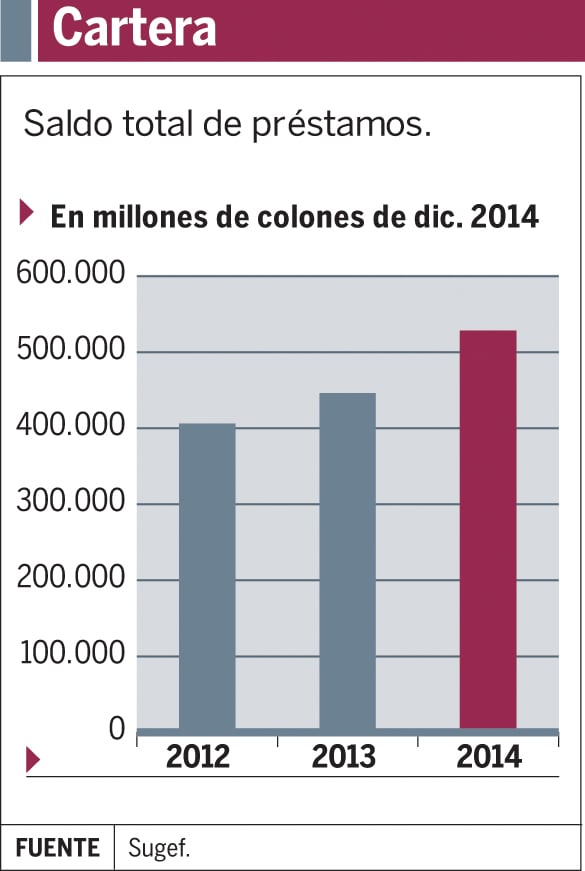

La Caja de ANDE reportó un patrimonio de ¢528.941 millones a diciembre del 2014, es el monto más grande de los grupos financieros que operan en el país.

Incluso, está por encima de los bancos estatales y los privados; el que más se acerca es el del Banco Nacional con ¢496.769 millones.

Ese volumen es 9 veces más grande que el de Bancrédito (el más pequeño de los estatales) y 38 veces el de Cathay (el más pequeño de los privados).

El tamaño de la Caja de Ahorro y Préstamos de la Asociación Nacional de Educadores (ANDE) se originó por su propia naturaleza: el aporte del 5% del salario mensual de sus asociados. En este momento, la entidad tiene 114.000 aportantes.

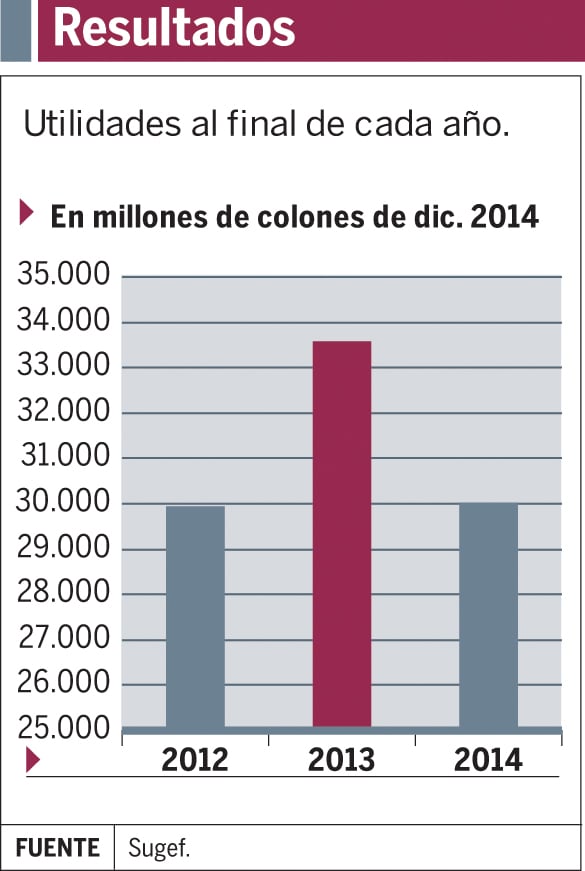

Con ese ingreso fijo, y más recientemente, con el volumen de los ingresos financieros (por intereses por préstamos o inversiones), la entidad se convirtió en un conglomerado que es tercero en generación de utilidades y uno de los que posee un pasivo relativamente bajo.

Sin embargo, su naturaleza también implica varios costos: debe mantener el crecimiento de su cartera de crédito y, al mismo tiempo, vigilar su calidad.

Su morosidad a más de 90 días es del 0,25% debido a que las cuotas de los créditos las toma directamente de la planilla del Ministerio de Educación Pública.

No obstante, sus provisiones por pérdidas esperadas son consideradas altas: debe reservar un 2,7% de la cartera total debido a la calidad de sus deudores.

Su gerente general, Adrián Soto Fernández, explicó que esas estimaciones se explican porque la entidad debe prestarle a sus accionistas aunque tengan una mala calificación como deudores ante la Superintendencia General de Entidades Financieras (Sugef).

Según él, esto ocurre por el contagio desde otras entidades financieras en las que las personas mantienen deudas.

Costo del ingreso creciente

El economista Danilo Montero reconoció que la situación de este tipo de entidades es complicada y no es la única de este tipo en el mundo, las cuales pasan por el problema de mantener una liquidez relativamente alta.

Algunas de las complejidades o riesgos que enfrenta, dijo Montero, es que los créditos sean colocados en condiciones poco apropiadas o que, más bien, saturen a sus clientes con un exceso de recursos.

Mientras la demanda de crédito de sus accionistas (los únicos a quien puede prestar) siga, Caja de ANDE podría mantener el nivel de ingresos y, consecuentemente, de utilidades.

Si la cantidad de préstamos decae, existe la probabilidad de acumular más liquidez que les es difícil volver a poner en préstamos y que deben orientar a inversiones en títulos valores. Estas operaciones dejarían los ingresos a merced de los intereses de esas inversiones, dijo Montero.

Por su parte, Soto aseguró que mantienen un promedio de colocación entre los ¢30.0000 millones y ¢40.000 millones mensuales y que parte del negocio consiste en la renovación de operaciones en donde usualmente los montos aumentan.

La cartera a mayo pasado estaba compuesta en su mayoría por créditos para vivienda (28% del total) y el resto en las líneas de consumo o personales.

La más reciente calificación de la firma Fitch Ratings de Centroamérica, dice que Caja de ANDE tiene un capital sólido y un deterioro crediticio bajo.

La calificadora también señaló que el modelo de negocio de la entidad es concentrado en comparación con los bancos locales. “Esta concentración de negocio también se refleja en una diversificación de ingresos baja y flexibilidad financiera limitada, en caso de deterioro de su fuente principal de ingresos”, apuntó.

Montero explicó que instituciones similares en otros países han tenido que diversificar sus actividades para precisamente reducir ese riesgo.

Por ejemplo, se podría convertir en una especie de fondo de inversión que destine parte de sus recursos a inversiones como infraestructura o a comprar otras empresas del ramo financiero.

Según Soto, por el momento tienen la autorización para hacer inversiones en el extranjero.