Escuchar

EscucharEste lunes 5 de abril el Ministerio de Hacienda aclaró que sí si deberá incluir el periodo fiscal 2020 para el cálculo de los pagos parciales del impuesto a las utilidades de 2021.

La cartera aclaró vía correo electrónico:

“Hay que tener presente que lo declarado para el periodo fiscal 2020 debe considerarse, pero con las particularidades que establece el reglamento a la Ley. Siendo así, para calcular los pagos parciales correspondientes al periodo fiscal 2021 tiene que contemplarse la información reportada en los tres periodos anteriores (2018,2019 y 2020)”.

Esta aclaración surge luego de que la cartera publicara en su sitio web que no se iba a considerar el 2020 para el cálculo del impuesto por tratarse de un periodo de transición.

La información la dio a conocer el diario La Nación y generó un debate, pues especialistas tributarios alegaron que esa decisión iba en contra la Ley del Impuesto sobre la Renta (7.092).

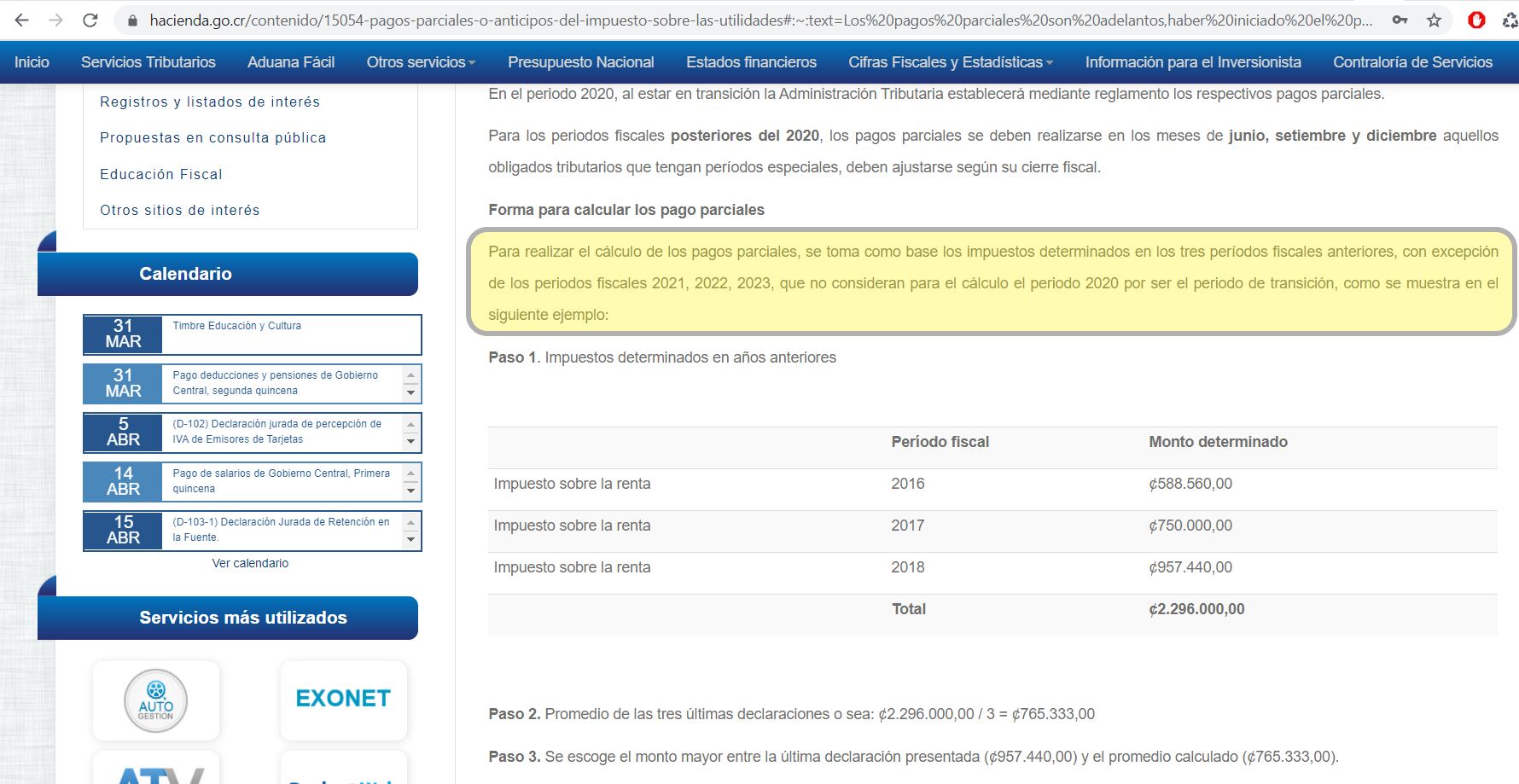

El artículo 22 de esa legislación establece que los pagos parciales son adelantos obligatorios y para hacer el cálculo del periodo vigente hay dos vías: escoger el monto mayor entre el impuesto determinado en el año inmediato anterior o del promedio del impuesto de las declaraciones de los últimos tres periodos fiscales.

Al monto seleccionado se le aplica el 25% y esa es la cuota de los tres pagos parciales del impuesto, según consta en el sitio web de Hacienda. Esto significa que durante los pagos trimestrales el contribuyente pagará el 75% del total.

LEA MÁS: Director de Tributación: ‘No hay cambios constantes de criterio, ni inseguridad jurídica’

Fórmula para ajustar periodo de 15 meses

Para los pagos parciales del 2021 se realizó una modificación al Reglamento del Impuesto sobre la Renta. En el transitorio 1 del apartado 3 inciso c, se estipula que se debe ajustar el periodo de 15 meses a uno de 12.

Para eso se establece una fórmula que consiste en aplicar en el numerador el impuesto de 2020 (que corresponde a 15 meses), dividirlo por 15 y luego multiplicarlo por 12.

El reglamento indica que esta fórmula se debe aplicar para el cálculo del impuesto correspondiente al 2021, 2022 y 2023 donde sí se considera el periodo fiscal 2020, manifestó Bryan Mora, gerente de impuestos de Deloitte.

| Periodo fiscal | Impuesto | Resultado al dividir el impuesto por 15 | Resultado al multiplicarlo por 12 |

|---|---|---|---|

| 2020 | ¢20.000.000 | ¢1.333.333 | ¢16.000.000 |

Fuente: Grant Thornton

| Periodo fiscal | Impuesto | Promedio | 25% |

|---|---|---|---|

| 2018 | ¢20.000.000 | ||

| 2019 | ¢18.000.000 | ||

| 2020 | ¢16.000.000 | ||

| Total | ¢54.000.000 | ¢18.000.000 | ¢4.500.000 |

Al aplicar la fórmula y ajustar el impuesto de 2020 cada pago parcial por concepto al impuesto a las utilidades será de ¢4.500.000.