Escuchar

EscucharA partir del segundo semestre del año los contribuyentes deberán declarar su actividad económica y pagar el impuesto de valor agregado (IVA). Esto implica conocer los nuevos aspectos del formulario D-104 para poder cumplir con las obligaciones que exige el Ministerio de Hacienda.

La Declaración Jurada del Impuesto al Valor Agregado estará en el portal de la Administración Tributaria Virtual (ATV) a partir del 1 de julio y deberá llenarse los 15 días naturales del mes posterior en el que se prestaron los servicios o se vendieron los bienes.

Es decir, si un abogado independiente da una asesoría en julio, la fecha límite para declarar será el 15 de agosto. La declaración se debe presentar siempre, incluso, si el contribuyente no vende bienes o presta servicios en algún mes.

El pago del impuesto se puede hacer mediante conectividad bancaria, por medio del sitio web de la entidad financiera autorizada, en cajas o ventanillas.

Con ayuda del Ministerio de Hacienda, EF le explicará cómo llenar el formulario D-104. Precisamente Hacienda publicó en su sitio en Internet un video instructivo que puede consultar en este enlace.

Paso a paso

1. Ingresar al sitio web www.hacienda.go.cr/ATV donde encontrará la Declaración Jurada del Impuesto al Valor Agregado a partir del 1 de julio. Durante el sábado 29 y el domingo 30 de junio el sitio estará deshabilitado por ajustes que requiere la plataforma con el nuevo impuesto.

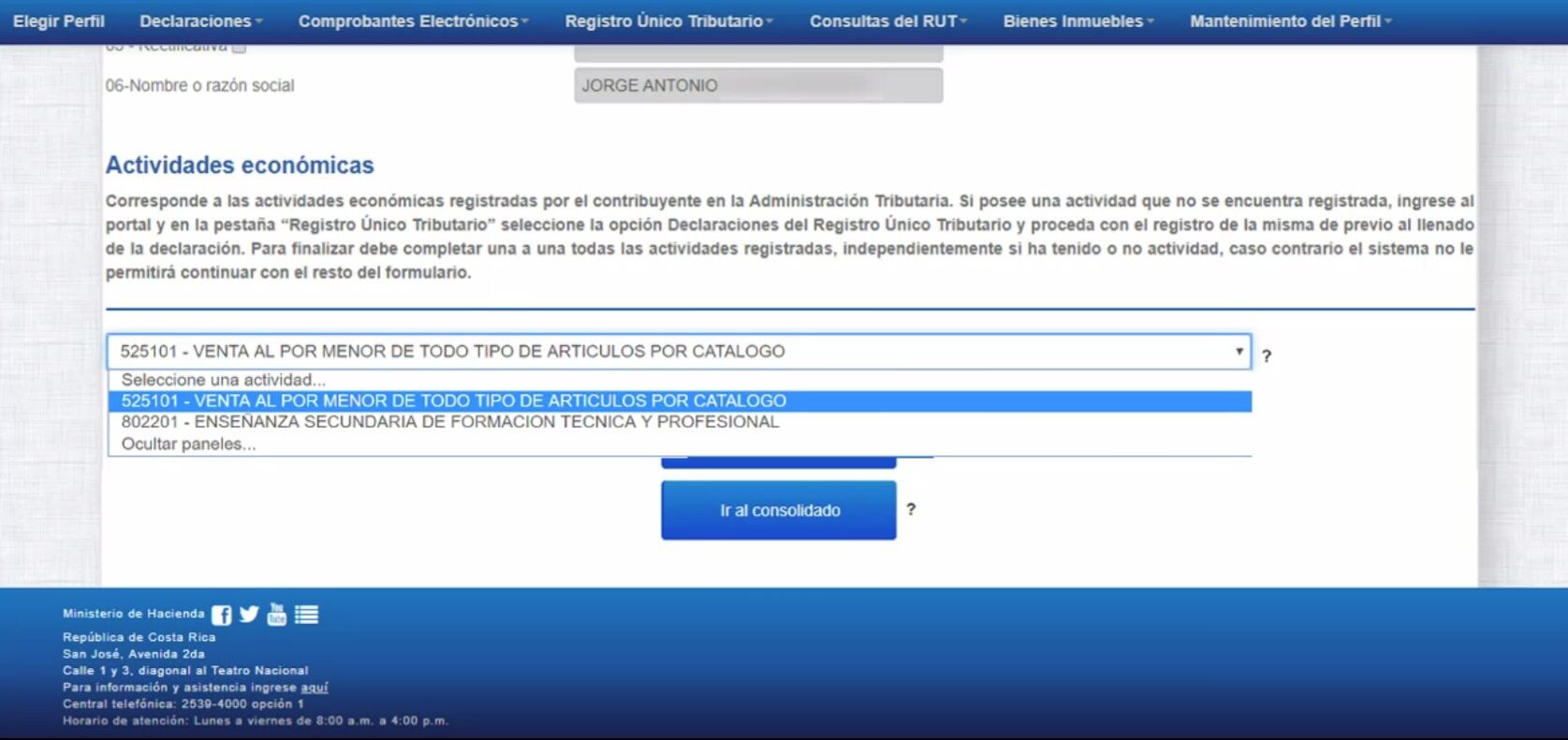

2. Ir a la sección: Actividades Económicas. Ahí encontrará una lista desplegable donde tendrá que seleccionar las actividades que debe declarar.

3. En caso de que la actividad no esté registrada, el contribuyente debe desplazarse a la sección Registro Único para hacer la inscripción.

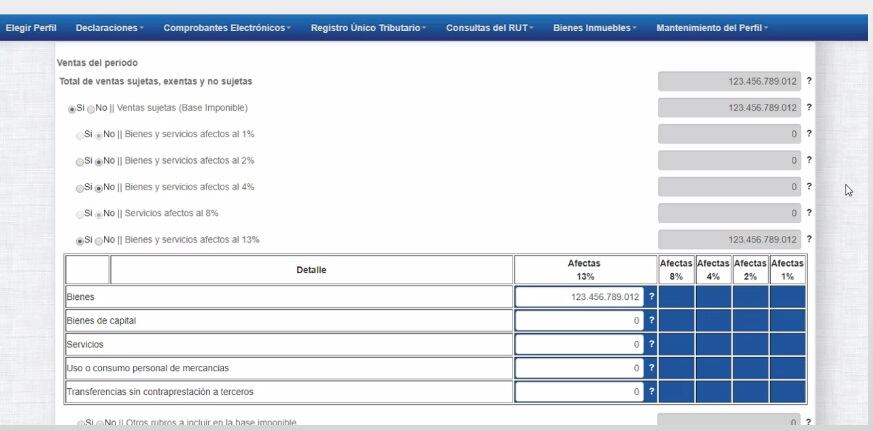

4. Una vez que se seleccionan las actividades económicas que se deben declarar, se despliegan las opciones de ventas del periodo y compras del periodo.

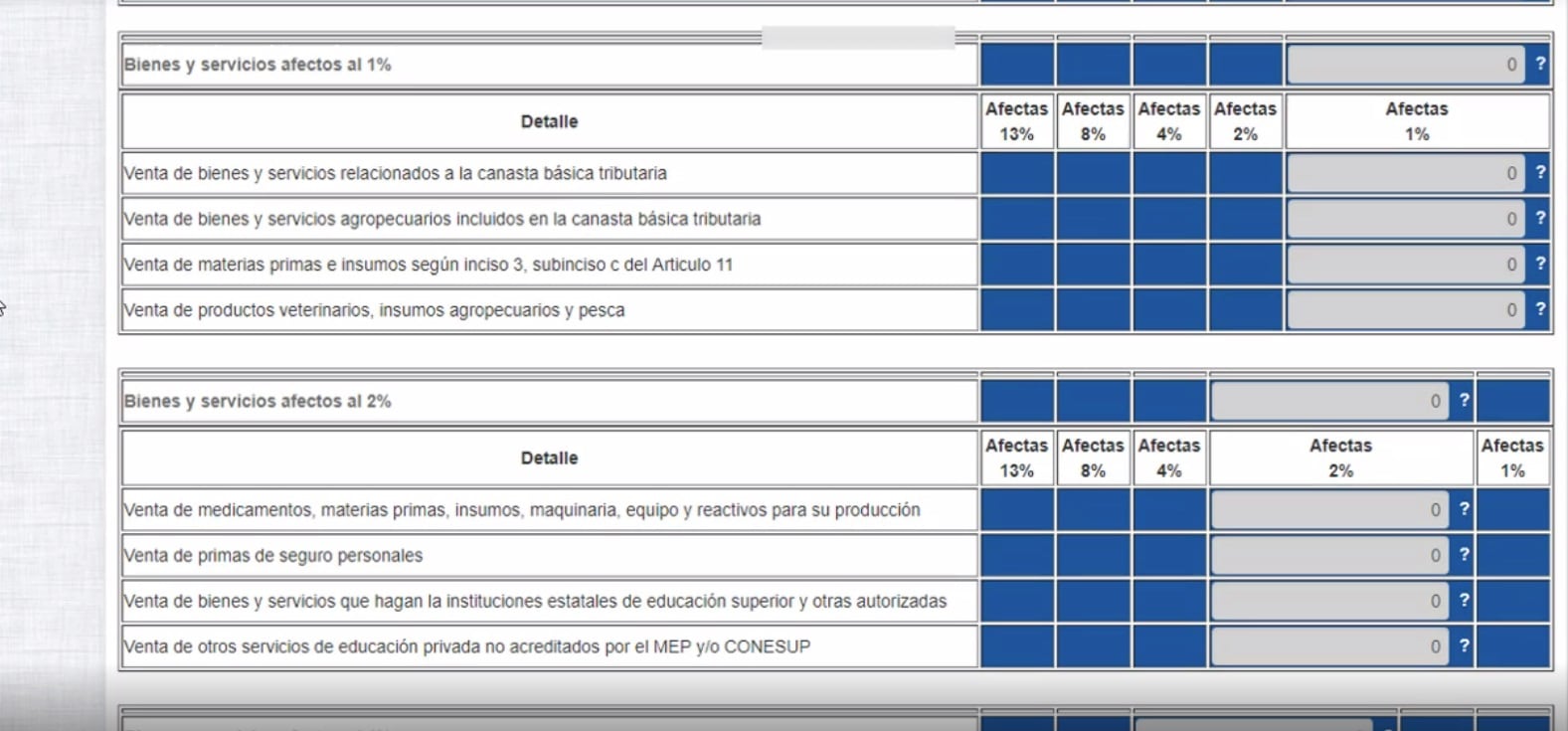

Si las compras y ventas que hace el contribuyente pagan el 13%, se debe marcar la opción Sí en Ventas Sujetas (Base imponible). Una vez señalado, la plataforma muestra diferentes opciones de IVA (1%, 2%, 4%, 8% y 13%).

Durante el primer año la tasa del 1% y 8% estarán bloqueadas porque entran a regir posteriormente. Por ejemplo, la tasa del 1% será para los bienes contemplados en la Canasta Básica Tributaria y entrará a regir en julio de 2020.

Posteriormente el contribuyente debe marcar la opción Sí Bienes y servicios afectos al 13% y se despliega una tabla donde debe declarar los montos.

En las otras opciones donde se detallan las tarifas diferenciadas del IVA (2%,4%, etc) el contribuyente debe marcar No (en este caso es no, porque las ventas están sujetas al 13% y no a tasas diferenciadas).

Si el contribuyente no tiene ventas exentas o no sujetas al impuesto, también indicarlo en las opciones No Ventas exentas y No Ventas no sujetas.

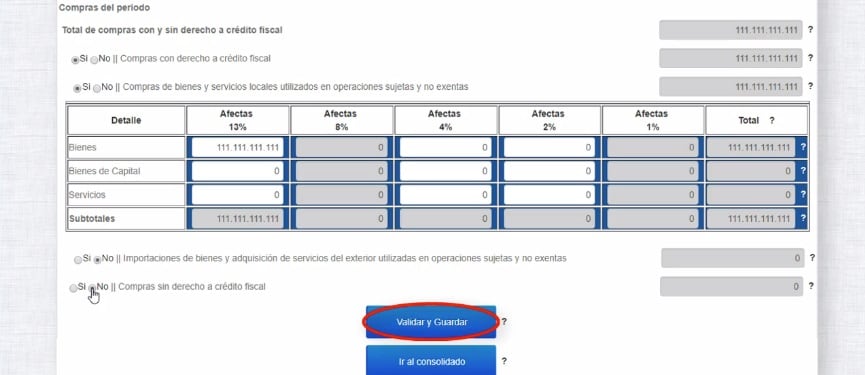

5. Después hay que declarar las compras que hizo en el periodo. Si tiene compras con derecho a crédito fiscal debe marcar la opción Sí Compras con derecho a crédito fiscal.

Si el contribuyente hace compras y paga el 13% de IVA debe elegir la opción Sí Compra de bienes y servicios locales utilizados en operaciones sujetas y no exentas.

Después se desplegará una tabla donde se deben indicar los montos de los bienes y servicios que compró (los cuales eran necesarios para producir la actividad).

Una vez que se detallan los montos, el siguiente paso es llenar las casillas donde se indica si se importaron bienes del exterior y las compras que no tuvieron derecho a crédito fiscal.

En este caso, no se importaron bienes del exterior y las compras sí tuvieron derecho al crédito fiscal y se debe marcar No en ambas.

6. Si el contribuyente no tiene otra actividad económica que declarar, debe elegir la opción Ir al consolidado. Si necesita suspender el proceso debe Validar y Guardar para salvar la información registrada.

7. Luego de hacer click en Ir al consolidado se despliegan varias opciones como Ver consolidado de ventas, que muestra las tablas de las ventas con los montos registrados en cada actividad y los totales.

También aparece la opción Casinos y juegos de azar (aquí se debe marcar No si el contribuyente no registra este tipo de actividades) y Venta de bienes usados (marcar No en caso de que no se dedique a esto). También se debe Validar cada una para continuar con el proceso.

8. Una vez que se valida, en la sección Impuesto por ventas y transacciones sujetas, se muestra el cálculo de los impuestos que el contribuyente cobró por las ventas o servicios que prestó. Luego que se muestra la cifra, se debe hacer click en Validar.

9. Después hay que dirigirse a la sección Ver consolidado de compras donde se visualizan las tablas de las compras con los montos registrados en cada actividad y los totales.

10. Posteriormente está la sección Créditos fiscales generados por compras que registra todos los impuestos que el contribuyente pagó a los proveedores de bienes y servicios (por compras) a lo largo de la cadena productiva.

Al final de la tabla se debe marcar Sí o No la opción Créditos fiscales aplicables por transacciones destinadas indistintamente a operaciones sin derecho y con derecho a crédito de una sola tarifa. En este caso como se realizaron compras al 13%, se marca No. Después se debe Validar.

Como no hubo ventas a tarifas diferenciadas (solo al 13%), exentas o no sujetas, se debe marcar No en la sección Estimación y liquidación anual de la proporcionalidad. Después hay que Validar.

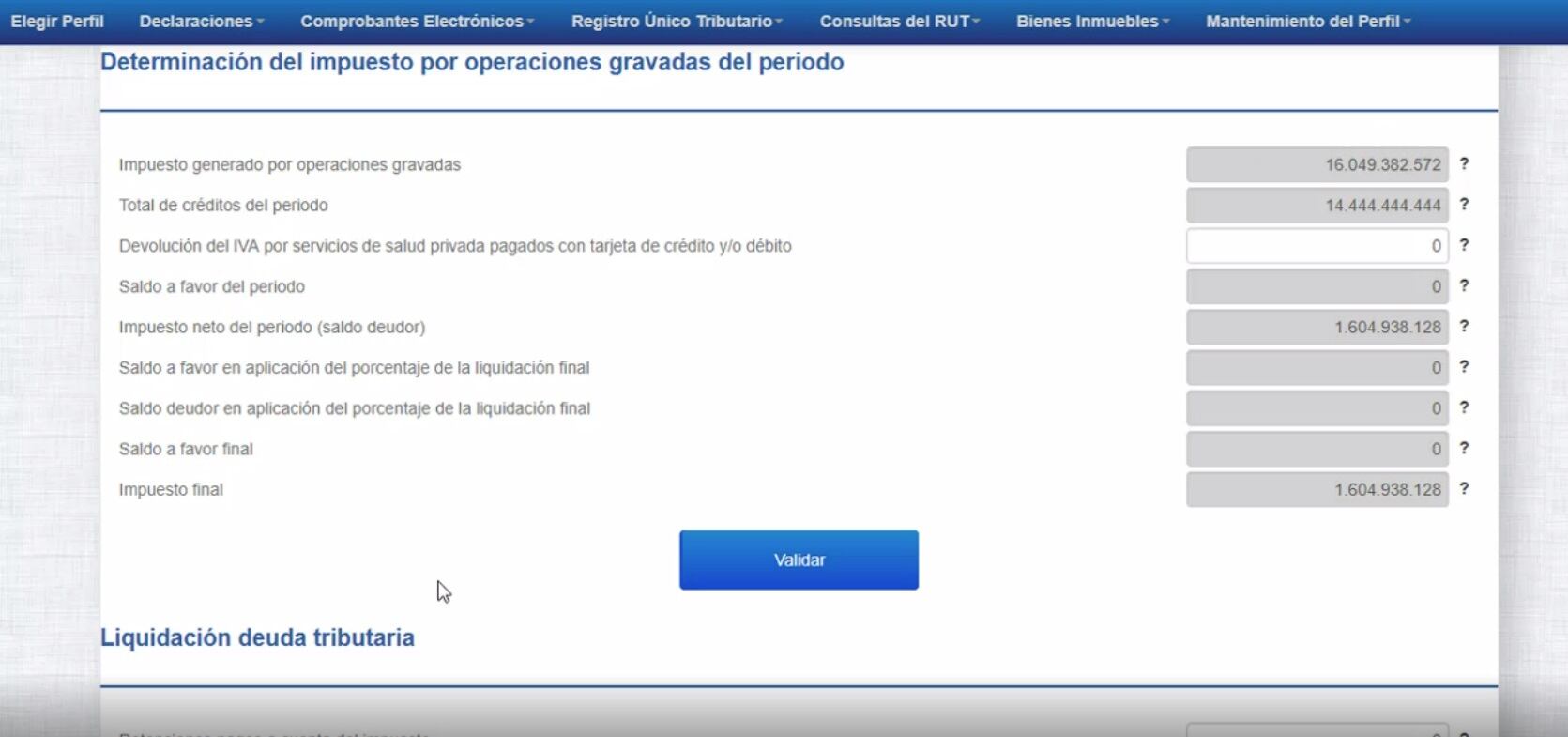

Al dar click en Validar, se completa automáticamente la próxima sección, llamada Determinación del impuesto por operaciones gravadas del periodo. Ahí se muestra el impuesto cobrado por las ventas y el impuesto pagado por las compras. Esta diferencia puede mostrar un saldo a favor cuando lo pagado es mayor a lo cobrado. Después de que se revisa el monto, se tiene que Validar.

11. Luego sigue la sección Liquidación deuda tributaria, donde el contribuyente debe de comunicar las retenciones pagos a cuenta del impuesto, el saldo a favor de periodos anteriores, o solicitar compensar con crédito a favor.

Después se debe Validar para calcular de forma automática los intereses y el total de la deuda por pagar. Después se debe elegir la opción Presentar y se despliega una ventana con la pregunta ¿Desea presentar la declaración? El contribuyente elige entre las opciones Aceptar o Cancelar.

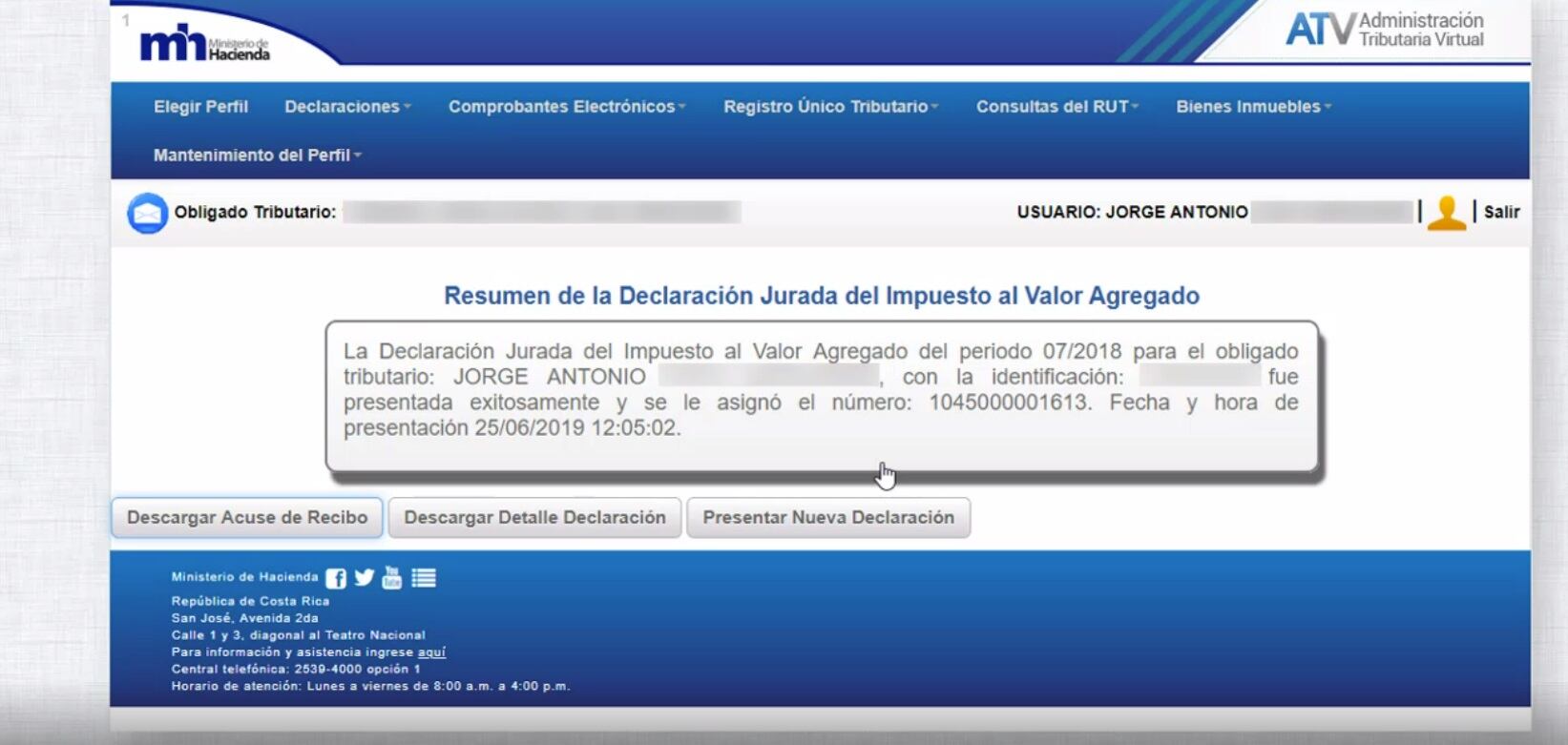

12. El sistema presenta el resumen de la declaración.