Escuchar

Escuchar

La Ley de Pacto Fiscal en el 2006, la Ley de Solidaridad Tributaria, seis años después, y el impuesto sobre las sociedades, en el 2015.

Toda esa normativa tributaria se vino abajo por errores de procedimiento cometidos por los diputados. Errores que podrían explicarse por lo polémico del tema y la falta de conocimiento de los legisladores.

Son ejemplos, además, de que en Cuesta de Moras la efectividad es poca cuando se trata de crear legislación tributaria que permitiría generar más ingresos.

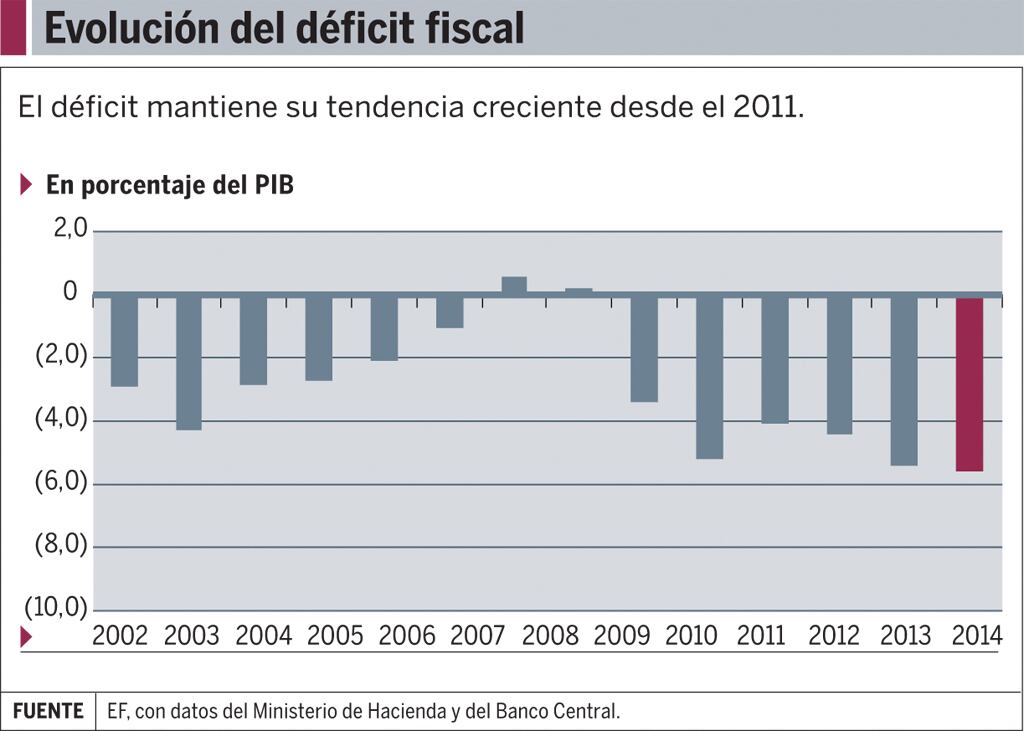

El faltante de recursos en el erario público equivalió a un 5,6% de la producción en el 2014 y mantiene una tendencia al alza desde hace cuatro años.

En ese mismo lapso se aprobaron dos leyes fiscales de relevancia que, al final, no superaron el tamiz constitucional.

Mecanismo falló y volvió a fallar

La lista de yerros cometidos en este tipo de leyes se circunscribe al procedimiento legislativo y son repetitivos.

Las coincidencias saltan a la vista cuando se analizan las resoluciones de la Sala IV.

Por ejemplo, en el 2006 la Sala no objetó que el paquete tributario que impulsó el presidente Abel Pacheco (2002-2006) se tramitara por la vía rápida del artículo 208 bis del Reglamento Interno del Congreso.

Sin embargo, sí condenó que durante la aplicación de esa ruta abreviada se cometieran abusos.

Entre estos, señaló, impedir la discusión de varias de las múltiples mociones que se presentaron, lesionando el derecho de enmienda que se garantiza a cada diputado.

Los magistrados determinaron que el plazo que se le dio a la comisión especial que discutió y dictaminó la iniciativa fue “irrazonable y desproporcionado”.

Lo anterior por ser un plazo corto ante la magnitud del proyecto fiscal en debate.

Seis años después, ya en el Gobierno de Laura Chinchilla (2010-2014), los magistrados volvieron a traerse abajo un plan fiscal por excesos cometidos en la aplicación del 208 bis.

En la resolución de la consulta diputadil, los altos jueces determinaron como una violación la decisión de la presidencia de la comisión de reformar ese procedimiento especial con el fin de prorrogar el plazo que tenía el panel para dictaminar el plan fiscal.

El error ocurrió porque la comisión no sometió a votación del plenario legislativo la intención de variar las reglas del debate del proyecto.

La obligatoriedad de la publicidad de los contenidos también fue violentada tanto en el plan fiscal del 2006, como en el del 2012.

En el primer caso, el principio de publicidad no se cumplió pues el proyecto no fue enviado a consulta a las entidades públicas que involucraba con sus cambios, con el argumento de que la vía rápida permitía evitar ese paso.

Durante el trámite de la Ley de Solidaridad Tributaria, en tanto, se condenó que la comisión especial aprobara un “número considerable de mociones” que implicaron cambios sustanciales al proyecto, pero que no fueron debidamente publicadas para dar a conocer los nuevos contenidos.

Como si fuera un reflejo, el impuesto sobre las personas jurídicas también se declaró inconstitucional por el mismo aspecto.

La diferencia entre ese tributo y los planes fiscales es que el gravamen sobre las sociedades estuvo en vigencia durante cuatro periodos, incluido el 2015, y logró recaudar en total ¢115.143 millones para los cuerpos policiales.

Su eficacia, empero, acabó cuando hace dos semanas la Sala Constitucional determinó que se violaron principios básicos en su trámite legislativo.

Otro error cometido por los diputados en el trámite de las reformas tributarias tiene que ver con la mayoría necesaria para aprobar esos proyectos de ley.

En el 2006 los legisladores en contra del plan fiscal alegaron que este requería de una mayoría calificada (38 votos) para su aprobación.

En su lugar, la presidencia del Directorio, que ostentaba Mario Redondo, de la Unidad Social Cristiana (PUSC), resolvió que únicamente se requería de mayoría simple (29 votos).

La Sala finalmente dio la razón a los quejosos sobre este punto y el proyecto quedó a la orilla del camino, abandonado por la administración saliente de Pacheco, sin que su sucesor, Óscar Arias (2006-2010), demostrara interés por acometer la tarea de renovar el marco tributario del país.

¿Por qué fallan los diputados?

El porqué de los múltiples y repetitivos errores de los diputados en las leyes de naturaleza fiscal se explica con igual variedad de razones.

Mario Redondo, hoy de nuevo diputado, pero con el Partido Alianza Demócrata Cristiana (ADC), sostiene la tesis de que el carácter polémico de los proyectos tributarios y la mayor oposición que despiertan entre las bancadas legislativas, los hacen más propensos a trámites accidentados.

“Esa oposición obliga a quienes presiden las comisiones o el plenario a tomar resoluciones y decisiones que comprometen el trámite, algo que normalmente no sucede en otro tipo de proyectos”, consideró.

La falta de conocimiento tributario de los diputados es un aspecto que Redondo también cita como trascendental al explicar los errores del Congreso.

Fernando Cruz, magistrado de la Sala Constitucional, coincide con Redondo en que la elevada propensión de la materia fiscal a la controversia causa que los diputados sean más quisquillosos a la hora de revisar el trámite.

El antagonista de Redondo durante el trámite del plan fiscal del 2006, Federico Malavassi, quien fue diputado del Movimiento Libertario, consideró que el abuso de poder de los presidentes del Congreso y de las comisiones especiales ha sido la causa del fracaso de los proyectos tributarios.

“La ansiedad y la voracidad fiscales, sumadas al abuso de los puestos de poder, han llevado a que se incumplan las garantías debidas al acelerar indebidamente los trámites”, manifestó.

El recuento de yerros legislativos en materia tributaria coincide con la declaratoria de inconstitucionalidad por vicios en su trámite del presupuesto ordinario para el 2015.

Un mal presagio de lo que podría enfrentar el paquete fiscal que Hacienda enviaría para su discusión legislativa durante marzo entrante.

Errores recurrentes

Trámite rápido: Los diputados no han logrado perfeccionar la aplicación de la vía rápida del artículo 208 bis del Reglamento Interno para llevar a buen puerto los paquetes fiscales a los que se les ha privilegiado con ese trámite.

Principio de publicidad: La vía rápida tampoco ha garantizado el respeto al principio de publicidad exigido a la hora de realizar modificaciones a los proyectos fiscales.

Debate sobre mayoría: El tipo de mayoría requerida (simple o absoluta) para votar los proyectos de índole fiscal también ha sido un obstáculo para que esos planes se conviertan en leyes de la República.

Derecho de enmienda: Los últimos proyectos de carácter fiscal han tenido que hacer frente a cientos de mociones puestas para reducir la velocidad de su trámite. Al emitirse resoluciones para eliminar parte de esas mociones se ha lesionado el derecho de enmienda de los diputados.

Fuente Entrevistas.