Escuchar

EscucharA ustedes, las personas que tienen trabajos propios fuera de la jornada laboral, que decidieron tirarse al agua como emprendedores o tiene años ejerciendo su actividad lucrativa, les recomiendo tener el 15 de diciembre marcado en su calendario, en negrita y resaltado.

Ese día sería el último que tienen chance para pagar el Impuesto sobre la renta por las ganancias que generaron desde el 1° de octubre de 2016 y hasta el 30 de setiembre del 2017.

Si esta noticia le suena como los pasos del Demogorgon (sí, Stranger Things), mi consejo sería primero ordenar la casa y cuantificar el pánico.

Recuerde que el impuesto se calcula sobre la utilidad que generó en ese periodo, lo cual se obtiene restándole a todo lo facturado, los gastos útiles, necesarios y pertinentes que incurrió para generar ese ingreso.

Para saber si el gasto cumple con estas características, solo pregúntese: ¿Sin este, hubiera sido posible obtener el ingreso por el cual facturé?

Comprar entradas para ver Ragnarok no es deducible (al menos que usted sea el crítico de cine Mario Giacomelli), pero sí el alquiler de oficina, la papelería, los recibos de agua y luz de donde trabajó.

Si compró una computadora, un celular, una oficina o un escritorio, lo más probable es que tenga que depreciar el activo en vez de pasar todo el gasto como deducible en este periodo fiscal.

En cristiano, en vez de restarle a lo que usted facturó todo lo que pagó por la computadora, va a ir “matando” de a pocos el precio de su nueva McBook Air, restando solo un porcentaje del valor total en este periodo fiscal, otro poquito el año siguiente y así cada año hasta que no quede más por restar. El porcentaje que podrá utilizar cada año lo podrá consultar en el Reglamento a la Ley de Impuesto sobre la renta.

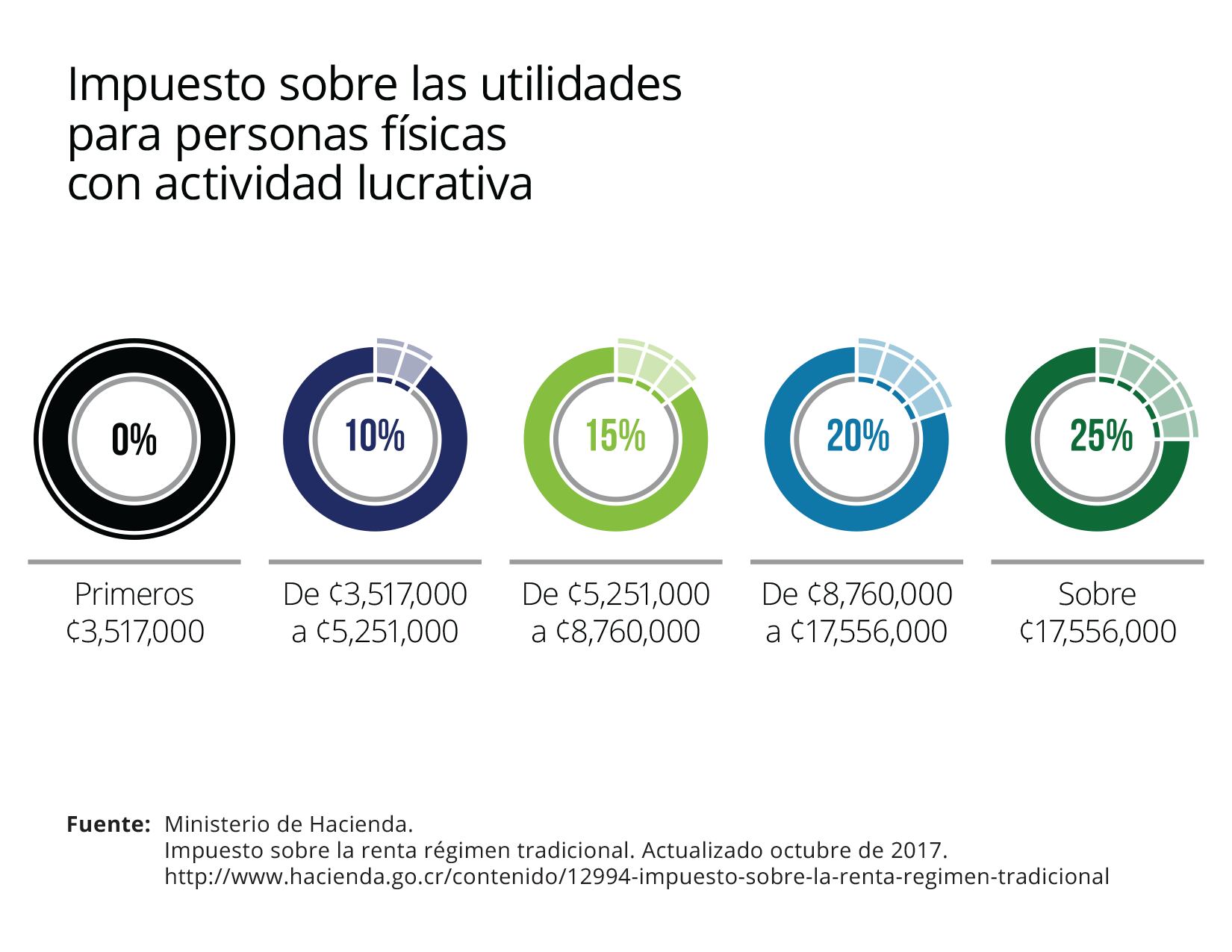

Ya sabemos cuánto fue la utilidad que generó, ahora: ¿Cómo calculo el impuesto a pagar? Bueno, piense en esa utilidad como si fuera un queque que se parte en 5 tajadas.

A la primera tajada (los primeros ¢3.517.000 de utilidad) no se le van a cobrar impuestos. La segunda tajada (por el pedacito de la utilidad que va sobre los ¢3.517.000 y hasta los ¢5.251.000) se pagaría un 10%. Por la tercera tajada (utilidad desde ¢5.251.000 y hasta ¢8.760.000) pagaría un 15%, por la cuarta (¢8.760.000 y hasta ¢17.556.000) un 20% y por el quinto y último pedazo (sobre ¢17.556.000) un 25%.

Cada pedacito del pastel tiene un porcentaje distinto de impuesto que le aplicaría, y luego de obtener el monto individual para cada tajada se suman todos y se obtiene el monto final a pagar.

Este impuesto se reporta en la página de la Administración Tributaria Virtu@l (https://www.hacienda.go.cr/ATV/login.aspx), en donde tendrá que crear un usuario. Tenga su cédula de identidad a mano, porque le van a consultar por la fecha de vencimiento.

15 de diciembre, definitivamente una fecha para tener presente.

El autor es Gerente Senior de Impuestos de Deloitte