Escuchar

Escuchar

Ministros, diputados, economistas, empresarios y jerarcas de instituciones se mantienen encerrados en San Isidro de Coronado desde hace tres días. Discuten la realidad fiscal del país.

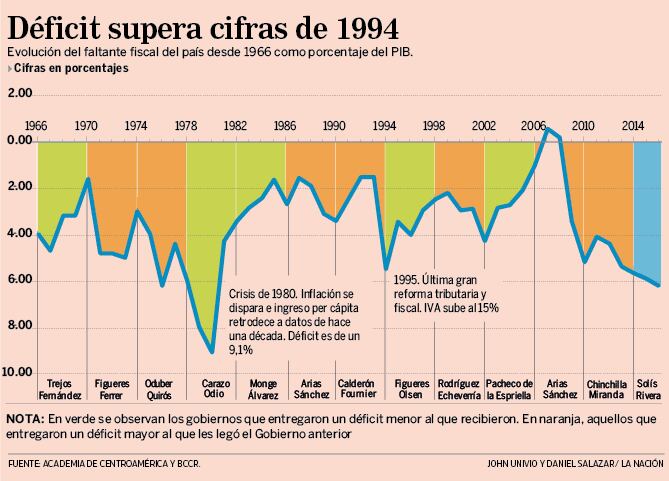

El “cónclave” se enfrenta a datos alarmantes: el déficit fiscal se proyecta a niveles no vistos desde la crisis de los 80, el ritmo de la actividad económica cae y la inflación crece a casi un 20%.

Es 24 de setiembre de 1994 y el evento marca el inicio de discusiones de lo que sería la última gran reforma fiscal del país.

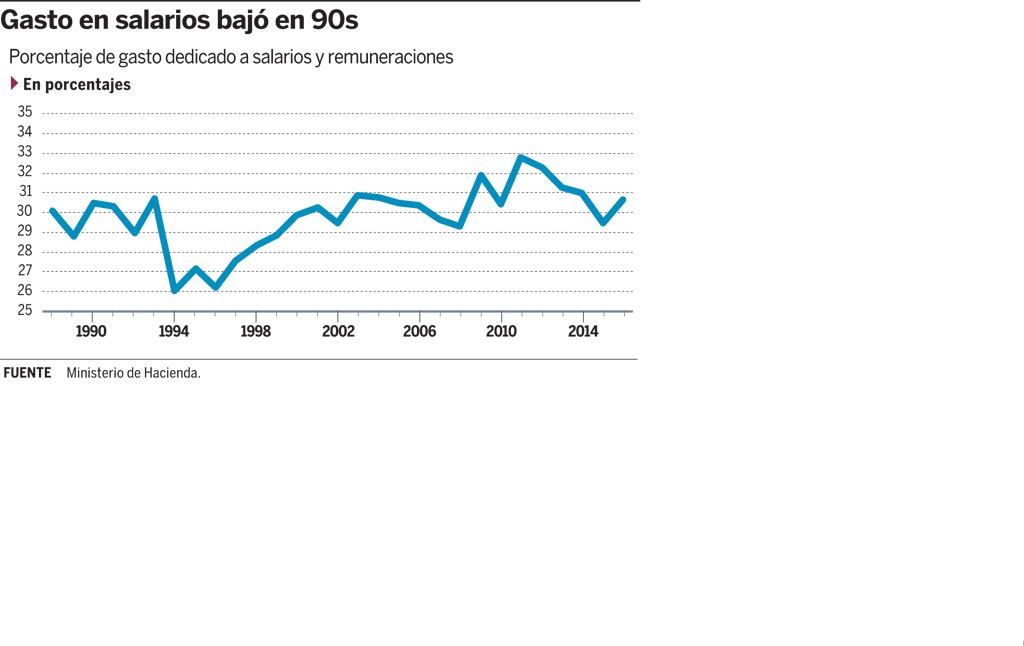

En la ley de Presupuesto de Gobierno de la fecha, casi un tercio de los recursos se dirigen únicamente a salarios y cerca de un 20,2% del dinero se destina al pago de intereses de deuda. Los últimos tres gobiernos dejan una situación fiscal cada vez peor.

Dos décadas después, la historia rima, las preguntas son las mismas y las preocupaciones son más que semejantes.

El efecto recaudatorio de los impuestos propuestos en 1994 y 1995 se desgastó en el tiempo.

La solución para los disparadores estructurales del gasto del Estado quedó pendiente en los pasillos del Congreso y Hacienda sigue luchando contra la evasión con un sistema ineficiente.

Hoy, como hace 20 años, Costa Rica registra una deuda cada vez mayor después de la gestión de los dos últimos gobiernos, el gasto en salarios sigue inflexible aún (sería de casi 30,7% del presupuesto) y el país sobrepasa los porcentajes de déficit de 1994.

En el 2016, la vida sigue igual.

LEA: El cada vez más vicioso ciclo de la reforma fiscal

Los impuestos desgastados

Una de las lecciones de la última vez en que se aplicaron grandes transformaciones en los impuestos, es que si las medidas adoptadas tienen efectos efímeros, se vuelve a la inestabilidad.

Entre setiembre y noviembre de 1995, el presidente José María Figueres lograba un acuerdo con Rafael Ángel Calderón, líder del Partido Unidad Social Cristiana (PUSC). Esto facilitó la aprobación de la reforma al Impuesto General de Ventas, que aportó “la mayor parte de todos los (nuevos) ingresos” que el Estado esperaba recibir, según Fernando Herrero, quien fungió como ministro de Hacienda en la época.

La propuesta era elevar el tributo del 10% a un 15%. Con el acuerdo en el Plenario, el proyecto debió cambiar: el impuesto efectivamente subió a un 15%, pero 18 meses después bajó a un 13% donde se mantiene hasta hoy.

En el 2016, el Gobierno vuelve a poner sobre la mesa la misma tarifa propuesta por Figueres (15%) pero ahora correspondiente a un Impuesto al Valor Agregado, que grava la prestación de servicios.

En 1994 el debate también consiguió la aprobación de otros impuestos que terminaron por evaporarse. A finales de 1995 se aprobó un impuesto de un 1% sobre los activos de las empresas, un cobro declarado inconstitucional por la Sala IV en el 2001.

Es decir, la principal fuente de nuevos recursos para el Estado se agotó en menos de dos años y la posibilidad de un nuevo impuesto también fracasó en la Sala Constitucional.

Hoy nuevos proyectos tocan las puertas de una Asamblea Legislativa mucho más atomizada donde los acuerdos han sido más difíciles.

LEA: Impuesto de ventas ha sufrido más reformas en los últimos 26 años

La casa en orden...

Si bien el Poder Ejecutivo de 1994 propuso “poner en orden la casa”, reasignar gastos, y desarrollar un programa de reforma institucional en el MOPT, el Consejo Nacional de Producción, Aduanas o el IMAS, las reformas estructurales del Estado se postergaron ante el eje tributario.

“La propuesta fue muy concreta con respecto al aumento de los ingresos, pero poco precisa en el tema de la austeridad fiscal”, advertía en setiembre de 1994 el economista Ronulfo Jiménez.

Algunas transformaciones en el Estado ocurrieron y surtieron efecto pero, nuevamente, este fue poco duradero.

Las únicas reducciones de planilla que se registran en las últimás dos décadas corresponden a 1995 y 1996.

En 1995 la reducción de la planilla fue de un 3% y en 1996 se redujo la planilla en un 1,7%. Eso afectó las plazas en el sector productivo estatal, en Aduanas, el Ministerio de Planificación y el sector financiero.

Hoy, las mismas instituciones que el Poder Ejecutivo procuró transformar mantienen viva una cadena de proyectos de ley de reformas a salarios y estructuras de personal.

LEA: 26 años de reformas fiscales en Costa Rica

Correr detrás del evasor

Otra lección de los noventa, todavía vigente es que la recaudación no será eficiente si la caja de herramientas de Hacienda es inadecuada.

Se han logrado avances. En la administración Figueres nació el “delito fiscal”, se han dado pasos hacia la digitalización y la inteligencia tributaria, y la Ley de Fortalecimiento de la Gestión Tributaria dio más armas a Hacienda.

Todo esto ha sido insuficiente.

Hoy el Poder Ejecutivo calcula que la cantidad de recursos que Hacienda no cobra equivalen a casi un 60% del total de los impuestos efectivamente recaudados, propone cambios informáticos como la creación de un registro de accionistas y el aumento de las penas relacionadas con el no suministro de datos tributarios.

Costa Rica mantiene su tendencia: un sistema de recaudación que persigue a los evasores con sistemas desactualizados.

El debate: ahora

Las últimas y principales reformas para dotar de recursos al Estado, progresivas o regresivas, se desgastaron con el tiempo.

Algunas reformas estructurales se hicieron, pero resultaron insuficientes para transformar la inflexibilidad en el gasto: especialmente en salarios. El debate fiscal no amainó, y tiene más de 12 años de rondar el Congreso.

La Ley del pacto fiscal planteada por Abel Pacheco en el 2004 y anulada por la Sala IV, los cinco proyectos planteados por Óscar Arias y el proyecto de Solidaridad Tributaria de Chinchilla no lograron sobrevivir.

Mientras tanto, el 2015 registró un déficit equivalente al 5,9% del Producto Interno Bruto: una cifra mayor a la del 5,5% de 1994.

La comparación con el ambiente de 1994 y 1995 ensombrece la actual propuesta del Poder Ejecutivo: la baraja de un congreso más complejo y doce años de discusión infructuosa demuestran un camino más empinado.

El pasado también enseña que los cambios deben ser sostenibles en el tiempo y que la reestructuración impositivas necesitan de eficiencia en el gasto público, a menos de que se desee mantener los mismos debates durante dos décadas.

Reformas en 1994

Reformas Planteadas por Poder Ejecutivo en 1994.

Poner en orden la casa

1. Austeridad en presupuesto 1995.

2. 15% impuesto selectivo de hidrocarburos.

3. Priorización de salud, educación y vivienda en el presupuesto.

4. Formar una Comisión para Reducción del gasto público.

5. Reformar el Ministerio de Planificación, el Consejo Nacional de Producción, el IMAS y el MOPT.

Justicia tributaria

1. Crear la figura del delito fiscal.

2. Reducir la evasión.

3. Crear un impuesto de un 1% sobre activos de empresas.

4. Crear un impuesto a salarios y pensiones de lujo.

5. Trasladar impuesto territorial a municipalidades.

6. Reformar el sistema de aduanas.

Impuestos

1. Eliminación de 60 impuestos menores.

2. Reducción de cobertura de impuesto selectivo de consumo.

3. Aumento en impuesto de ventas del 10% al 15%

Fuente : “Propuesta Fiscal” de Gobierno 1994.