Escuchar

Escuchar

El Gobierno atraviesa un camino de lastre en la gestión de su deuda y el margen de maniobra es reducido en tiempos de altas presiones.

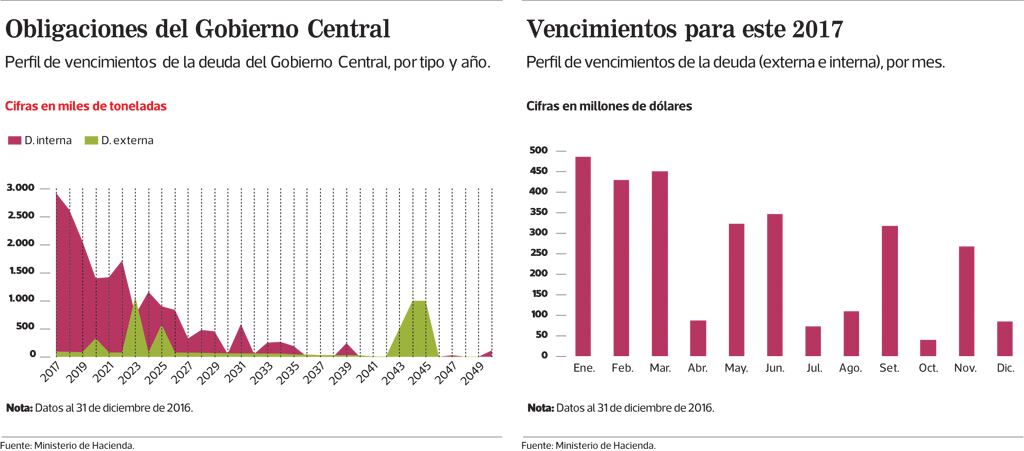

En este 2017 y en los próximos dos años, está concentrada la mayor porción de los vencimientos de la deuda interna.

En cifras, se enfrentará el pago del 31,2% de las obligaciones, lo que se traduce en un monto que sobrepasa los $7.800 millones. .

La necesidad de Hacienda de captar recursos en el mercado local se complica con una previsión de alzas en las tasas de interés, de mayor inflación y de un tipo de cambio más alto, mientras la reforma fiscal sigue ausente.

La posibilidad de que el Congreso apruebe los impuestos al valor agregado y sobre la renta en este año parece nula, desde la óptica del mercado, de Hacienda y hasta de la calificadora de riesgo Fitch Ratings.

Recientemente, esta firma degradó la nota de Costa Rica de BB+ a BB, por la situación fiscal y la dificultad para aprobar la reforma tributaria.

LEA: Fitch Ratings baja calificación de riesgo a Costa Rica

Empero, este panorama no toma por sorpresa a la Tesorería Nacional que, desde 2016, inició la gestión de la deuda para allanar el “clima” fiscal.

Por ahora, la estrategia consiste, principalmente, en la utilización de canjes de deuda, táctica que utilizó durante el 2016, cuando las presiones eran altas.

En ese año se vencía un 14,8% de la deuda (la mayor porción concentrada en un solo año), pero la estrategia de la Tesorería, junto con macroprecios bajos o estables, permitieron que el año transcurriera sin mayores sobresaltos en el mercado.

El Gobierno intercambió las presiones próximas y las trasladó a un mayor plazo, pero la deuda aumentó cuatro puntos porcentuales y ahora representa un 44,9%($25.222 millones) del Producto Interno Bruto del país.

Un dato a favor fue que el déficit fiscal cerró en 5,2% del PIB, por debajo de lo previsto, gracias a mejores ingresos tributarios.

LEA: Déficit fiscal cierra el 2016 en 5,2% del PIB, por debajo de lo previsto

Estas mismas acciones continuarán en 2017, pero el entorno es otro. Ahora, la ecuación debe considerar variables que estaban ausentes en el cálculo del año pasado.

Para Mauricio Arroyo, subtesorero nacional, las mayores preocupaciones son la visión de las calificadoras de riesgo sobre la nota emitida a Costa Rica y las presiones en las tasas de interés por factores externos, a saber, el aumento en las tasas en dólares, una menor inversión extranjera y cambios en el precio de las materias primas.

Además, destacó que 2018 es el año que presionará más al Ministerio de Hacienda, al concentrar los mayores vencimientos de deuda estandarizada. Solo en ese año, vencen más de $2.300 millones de títulos estandarizados.

Entre tanto, al desmenuzar la deuda externa, la mayor presión está en 2020, cuando vence el 5,8% ($330,45 millones) de los compromisos internacionales.

Solo en este año vence el 12% de la deuda, seguido del 10,7% en 2018 y 8,5% en 2019.

Previendo este entorno, desde 2016, Tesorería Nacional empezó a canjear series de bonos que vencían en el año en curso y en el que sigue.

LEA: Gobierno usa más canjes para allanar el ‘clima’ fiscal del 2017

Para este 2017, intercambió seis series de títulos que vencían en marzo, junio y setiembre, por $561 millones. Esos son los meses, junto con mayo y noviembre, que concentran la mayor alerta.

Respecto a los vencimientos del 2018, la gestión arrancó a finales del año pasado y logró reducir las presiones en $282 millones

Hacienda mantendrá una gestión activa de canjes y de subastas inversas, para reducir los vencimientos de deuda interna, explicó Arroyo.

La estrategia puntual del 2017 se publicará en la presentación del plan de endeudamiento para el primer semestre del año (en las próximas semanas), donde es probable que el mensaje busque tranquilizar a los mercados.

Helio Fallas, ministro de Hacienda, ya adelantó que financiarán el déficit con recursos del sector público, incluidos fondos de pensiones e instituciones.

Ante esto, existen elementos que no son del control del Gobierno y que serán el lastre del manejo del déficit en este año.

De entrada, existen mayores rendimientos a nivel externo para inversiones con los mismos o menores riesgos, respecto a la deuda local, lo que genera una fuerte competencia.

Otro factor son los cambios en el nivel de precios de socios comerciales, la expectativa de un deterioro de las finanzas públicas y la competencia por fondos (con una liquidez no tan robusta) con el sector privado, dijo Adriana Rodríguez, gerente sénior de análisis económico de Scotiabank.

El margen de maniobra se agota y la ausencia de una reforma fiscal impide aumentar los ingresos y acceder al fondeo externo que permitiría reestructurar la deuda.