Escuchar

Escuchar

Autopistas del Sol S. A., la sociedad concesionaria de la Ruta 27, ha visto crecer sus utilidades en dos dígitos en los dos últimos años, pero la necesidad de una estructura de crédito más eficiente impulsó a la empresa a incorporarse al mercado de valores.

Así, la compañía le apostó a la emisión de bonos como una alternativa para enfrentar las condiciones de riesgo del proyecto, que han cambiado desde su origen.

La autopista que comunica a San José con Caldera es utilizada en su mayoría por usuarios que realizan viajes diarios, sin embargo, el proyecto podría presentar una reducción en el tráfico vehicular si la Ruta San José-San Ramón recibe mejoras sustanciales y aún más, si no cobra peaje o bien, la tarifa es menor.

Esa vía es la de mayor competencia para la Ruta 27 y representaría un mayor riesgo en el corto y mediano plazo si se concretan las mejoras que planea el Gobierno en la infraestructura de la carretera, expone el informe de calificación de Fitch Ratings, sobre las dos series (2017-A-CR y 2017-B-CR) que el nuevo emisor pretende colocar en el mercado.

Autopistas del Sol se incorporó al mercado de valores en mayo del 2017 y desde entonces ha ejecutado una emisión internacional de bonos por $300 millones.

LEA: Autopistas del Sol realizó su primera emisión internacional por $300 millones

La operación tiene un vencimiento al 2030 y forma parte de un programa de bonos denominado CR-2017, conformado por un monto de hasta $374 millones.

Contrasta que la concesión terminaría en julio del 2033.

Entre tanto, Fitch Ratings otorgó una calificación de AA (cri) a las series que componen el programa de emisión de bonos de Autopistas del Sol.

El principal fundamento para dicha nota es que la autopista es un activo con un historial de tráfico e ingreso estable, soportado por un mecanismo de ajuste tarifario adecuado.

Las cifras de la sociedad

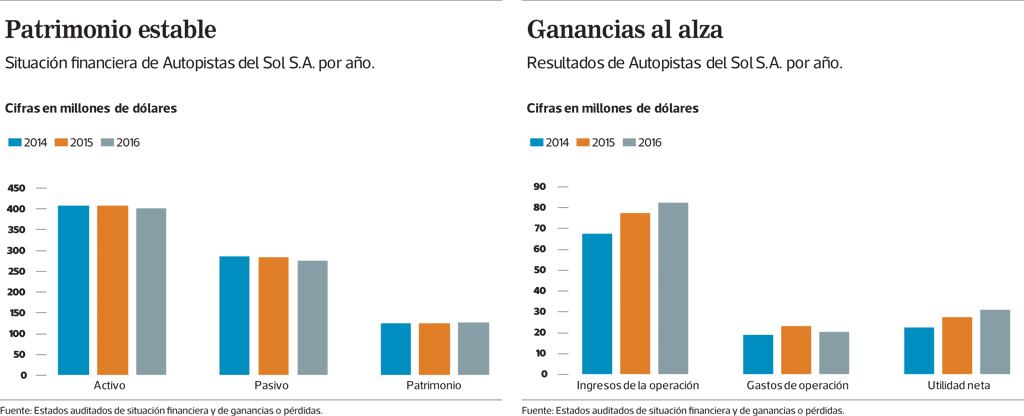

Las finanzas del nuevo emisor reflejan cifras positivas, aunque un tanto menos dinámicas, e inclusive, una reducción de gastos de operación.

La utilidad neta de Autopistas del Sol alcanzó los $30,9 millones al término de 2016, tras un repunte de 13%, crecimiento menor al visto un año atrás.

En el 2015, el repunte de las ganancias de la compañía alcanzó el 23%, impulsada por una mayor fortaleza de los ingresos, según las cifras auditadas de los estados de ganancias o pérdidas de la sociedad anónima.

Aun así, la compañía sí muestra un crecimiento en el 2017. A marzo, sus ganancias ya eran más altas que las vistas al mismo mes del 2016, según cifras de la propia sociedad, que no han sido auditadas.

LEA: Proyecto residencial de 1.600 casas en Alajuelita se financiará en el mercado de valores

La baja en los gastos era visible desde finales del 2016, año cuando también registró un menor dinamismo de los ingresos.

En cuanto al tráfico que transita por la autopista, este ha crecido constantemente, aunque el mayor repunte se dio entre el 2010 y el 2013 cuando creció 70%, según datos de Fitch Ratings.

Esta calificadora de riesgo sostiene en su informe que el ingreso también es creciente, pero que en el 2014 percibió un menor repunte debido a que los vehículos pesados (que pagan la tarifa más alta) disminuyeron su participación. El año pasado, aunque el ingreso sí creció, lo hizo a menor ritmo que en el 2015.

Respecto a su patrimonio, el crecimiento no supera el 1%, pero se mantiene estable ya que a pesar de un decrecimiento del activo, sus pasivos tampoco han subido.

Se le consultó a Globalvía, que administra el 100% de las acciones de Autopistas del Sol, sobre los resultados financieros de la empresa, pero la compañía prefirió no referirse al tema.

Gastón Oróstegui, country manager de Costa Rica y México, sí explicó que la incursión en el mercado de valores era muestra de la solidez del proyecto y de la gestión de la concesionaria.

Respecto a la participación de la sociedad anónima como emisor de valores, Oróstegui explicó que los fondos captados vía la emisión de bonos de deuda principalmente han sido utilizados para repagar los saldos vigentes del crédito anterior.

Además, la estructura de largo plazo “permite enfrentar de mejor manera las necesidades de la concesión”, añadió.

En adelante, y bajo el título de la concesión, el emisor está obligado a ampliar los carriles de la autopista en dos tramos, cuando la congestión exceda el 70% de la saturación ideal.

Uno de los segmentos está entrando en el límite, pero aún no hay planes de expansión y se está en una fase inicial de análisis.