Escuchar

Escuchar

A lo largo de 26 años de discusiones fiscales en Costa Rica, la Ley del impuesto general de ventas ha sido el blanco de la mayor cantidad de reformas aprobadas por la Asamblea Legislativa.

Al menos seis reformas han ampliado la lista de transacciones a gravar, y elevado la tarifa que los consumidores pagan.

Mientras tanto, la Ley del impuesto sobre la renta ha sido modificado en cuatro ocasiones, según se desprende del documento “Comportamiento de las reformas fiscales en Costa Rica Principales iniciativas”, elaborado por la firma consultora Deloitte.

El estudio enumera todas las leyes aprobadas en materia fiscal desde 1987 e incluye los proyectos de reforma fiscal fallidos de los últimos tres gobiernos.

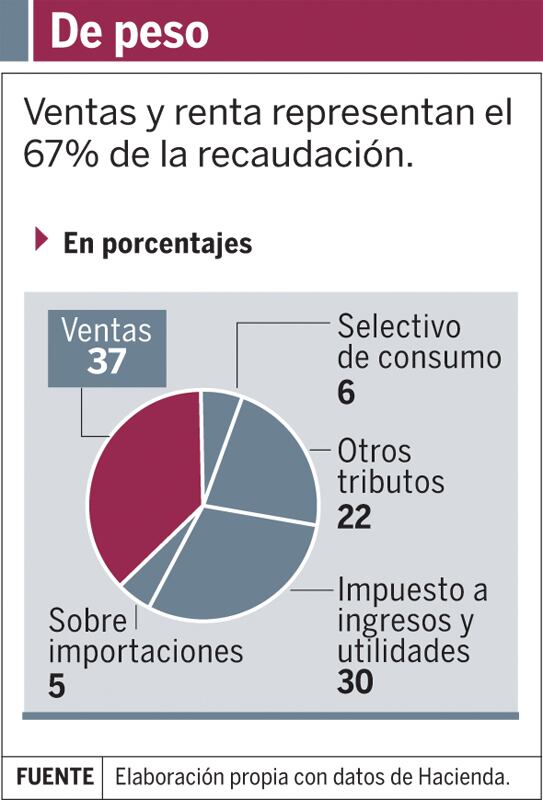

Los impuestos de ventas y renta son las dos grandes fuentes de recaudación para el Gobierno Central. Juntos representaron el 67% de los ingresos tributarios percibidos por el Ministerio de Hacienda a octubre de este año.

En momentos en que se desarrolla una diálogo nacional para formular un nuevo proyecto de ley que reforme el fisco, los expertos señalan la necesidad de reformar el diseño de ambos tributos.

No obstante, la transformación del Impuesto General de Ventas (IGV) en un Impuesto de Valor Agregado (IVA) es de las alternativas que más consenso genera entre el menú de opciones presentado por el Ministerio de Hacienda en su proceso de Consolidación fiscal. Los acuerdos para modificar el impuesto sobre la renta parecen más lejanos.

La Unión Costarricense de Cámaras (Uccaep) ha manifestado su apoyo a la adopción de un IVA que respete la concesiones, en plazo y tarifa, otorgadas por el Gobierno en la negociación del último intento de reforma fiscal.

Este texto tejió el apoyo necesario para ser aprobado por la Asamblea Legislativa, pero se estrelló contra los vicios de procedimiento en la Sala Constitucional.

“Como quien ataca una infección, hay que reducir la fiebre con ingresos rápidos sanos que solo pueden provenir de imposición al consumo, o sea, el IVA y otros que mejoran el sistema y que tendrán efectos a mediano y largo plazo, como los relacionados con los ajustes en renta”, comentó Francisco Villalobos, socio de ICC Consultores.

Cambia, el IGV cambia

Los cambios que ha experimentado el IGV abarcan desde su diseño, ampliando la lista taxativa y eliminando exoneraciones; hasta la tarifa misma del tributo.

La Ley de reajuste tributario y resolución 18 de 1987 gravó la venta de servicios publicitarios prestados a través de la radio, la prensa y la televisión, los servicios de agencias aduanales y la correduría de bienes raíces, entre otros.

Otras modificaciones han sumado más servicios como los de hotelería, restaurante, fotocopiado y parqueo a las transacciones que deben pagar el IGV.

La tarifa del tributo ha pasado por subibajas, según el estado de las finanzas públicas.

En 1991, cuando la economía hiló dos años de crecimiento por debajo del 4%, la Ley de ajuste tributario estableció en un 13% el gravamen sobre el consumo. El porcentaje debía disminuir de manera escalonada un punto por año hasta el 1994, cuando la tarifa se estacionaría en un 10%.

La escalada más importante en el impuesto de ventas se dio en 1995, año en que el déficit del Gobierno Central fue del 3,8% de la producción, el crecimiento del Producto Interno Bruto (PIB) de un 3,9% y el Gobierno cargaba con el peso de la deuda interna.

En busca de recursos frescos, el Congreso aprobó otra Ley de ajuste tributario que elevó la tasa del IGV del 10% a un 15%.

La tarifa debía regir durante 18 meses antes de reducirse al 13% que se mantiene hasta el momento.

La medida le reportó al erario público un incremento del 77,6% en la recaudación de este impuesto en el primer semestre del 1996.

Esa norma también incluía un gravamen sobre los activos de las empresas que sumaba un artículo a la Ley de impuesto sobre la renta . Sin embargo, fue declarado inconstitucional por la Sala IV en el 2001.

Renta

Otras reformas al impuesto sobre la renta sí se han mantenido.

En 1998, una nueva legislación obligó a entidades públicas como los bancos del Estado, el Instituto Nacional de Seguros y el Instituto Costarricense de Electricidad a tributar parte de sus utilidades.

Las universidades se unieron a los contribuyentes del impuesto sobre la renta con la aprobación de la Ley de simplificación y eficiencia tributaria del 2001.

Esta legislación, además, eliminó la posibilidad de la doble exención en renta para asalariados que realizan actividades lucrativas, y gravó las operaciones de recompras de valores con una tarifa del 8%.

La Ley de justicia tributaria reformó los gastos deducibles, otras rentas presuntivas, plazos para presentar declaraciones, pagos parciales de impuestos y las reglas para la retención en la fuente.

En la mira

La revisión de exoneraciones se une a la necesidad de modernizar el diseño de los dos pilares de la recaudación tributaria.

La adopción del IVA gravaría al sector servicios, uno de los más dinámicos de la economía.

Al meter a todos los sectores en una misma red, facilitaría además el cruce de información reportada en ventas y renta por parte de la Dirección General de Tributación.

Este es un terreno ya preparado por el Ministerio de Hacienda.

Las reformas en cuanto al impuesto sobre la renta parecen mucho menos cercanas aunque sean igual de urgentes.

Los expertos en materia fiscal indican que el camino óptimo es modificar el sistema actual de renta cedular y territorial, por uno de renta mundial y global. Sin embargo, Hacienda es menos ambiciosa en sus planteamientos.

El documento de “En Ruta hacia la Consolidación Fiscal: Agenda para un Diálogo Nacional” se plantea gravar las rentas pasivas de capital generadas en el exterior cuando estas ingresen a la economía local.

Este sería un “primer paso de un sistema totalmente basado en territorialidad a uno que grava todas las rentas de los residentes en país independientemente del origen (renta mundial)”, indica el texto.

“Es importante avanzar en el tema de los impuestos sobre la renta en el enfoque dual, pero eso me temo es un proceso más lento y probablemente más complejo por las presiones de grupos de interés”, comentó José Luis Arce, economista de Consejeros Económicos y Financieros (Cefsa).